Questões de Concurso Público Transpetro 2011 para Contador Júnior, Contábil

Foram encontradas 67 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154743

Contabilidade Geral

A Lei Societária, após as alterações feitas até 2010, define, com clareza, por meio da Demonstração do Resultado do Exercício (DRE), o conceito de Lucro Líquido, estabelecendo os critérios de classificação de certas despesas, inclusive do Imposto de Renda e das participações, quando for o caso.

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154744

Contabilidade Geral

Segundo a Legislação Societária atualizada até 2010, na Demonstração de Mutações do Patrimônio Líquido, os ajustes de exercícios anteriores NÃO devem afetar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154745

Contabilidade Geral

Em 05 fev. 2010, uma empresa que comercializa água mineral em embalagens plásticas, antes de publicar as demonstrações contábeis do exercício findo em 31 dez. 2009, convocou a Assembleia Geral Ordinária para 10 mar. 2010, com a ordem do dia contemplando, dentre outros assuntos, a aprovação das contas da Diretoria e das Demonstrações Contábeis do exercício social encerrado em 31 dez. 2009.

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154746

Contabilidade Geral

Para a elaboração de Demonstrações Consolidadas, as empresas devem atentar para diversos dispositivos legais e normativos. Um desses dispositivos determina que, caso a controlada encerre seu exercício social em data diferente da controladora, os eventos com efeitos relevantes nas Demonstrações Consolidadas devem ser

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154747

Contabilidade Geral

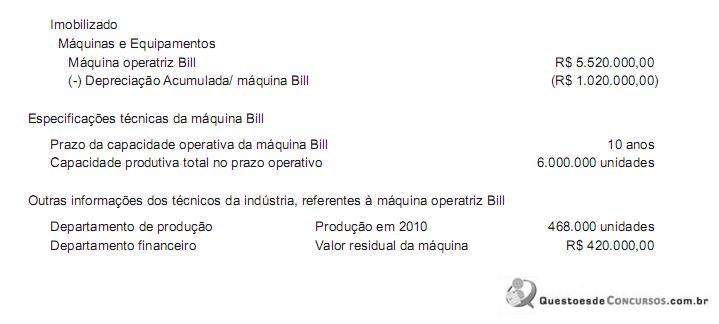

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez. 2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é