Questões de Concurso Público Transpetro 2011 para Contador Júnior, Contábil

Foram encontradas 6 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

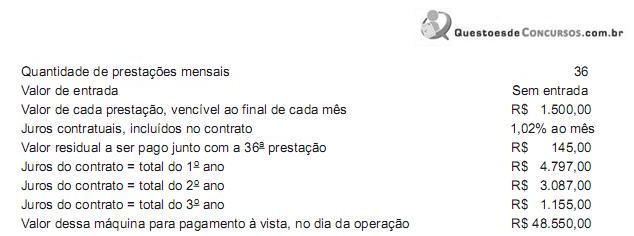

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154750

Contabilidade Geral

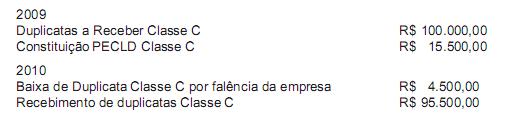

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154754

Contabilidade Geral

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154755

Contabilidade Geral

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi