Questões de Concurso Público Transpetro 2011 para Contador Júnior, Contábil

Foram encontradas 9 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154740

Contabilidade Geral

O Pronunciamento Conceitual Básico do CPC, que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovado pela Deliberação CVM nº 539, de 14 mar. 2008, afirma que as demonstrações contábeis preparadas sob a orientação desse pronunciamento objetivam fornecer informações que sejam úteis.

Tais demonstrações contábeis são úteis porque

Tais demonstrações contábeis são úteis porque

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154742

Contabilidade Geral

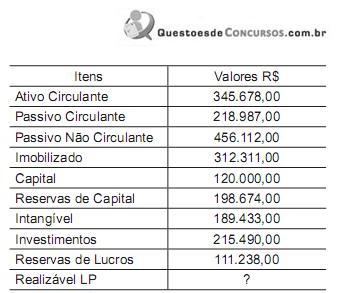

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154748

Contabilidade Geral

A redação atual da Lei Societária estabelece que o Ativo, no Balanço Patrimonial, terá as contas dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados no grupo do Ativo Circulante e do Ativo Não Circulante. Estabelece, ainda, a composição do Ativo Não Circulante por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

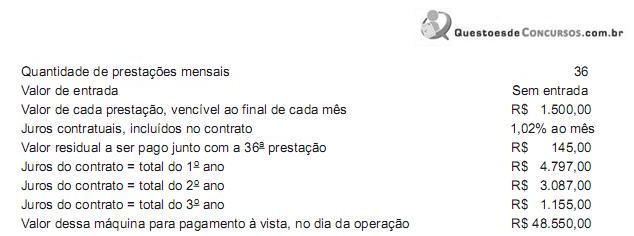

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154750

Contabilidade Geral

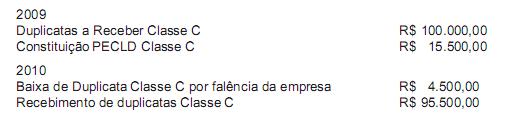

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é