Questões de Concurso Público BNDES 2011 para Profissional Básico - Contabilidade

Foram encontradas 3 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283356

Contabilidade Geral

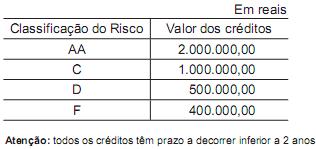

Um Banco, no encerramento do balancete mensal, em 30/04/2011, apresentou as seguintes informações de sua carteira de crédito:

Considerando-se exclusivamente as informações recebidas e que o Banco realizou a provisão para fazer face aos créditos de liquidação duvidosa, pelo percentual mínimo previsto na Resolução no 2.682/99 do Conselho Monetário Nacional, o saldo da conta dessa provisão em 30/04/2011, em reais, é

Considerando-se exclusivamente as informações recebidas e que o Banco realizou a provisão para fazer face aos créditos de liquidação duvidosa, pelo percentual mínimo previsto na Resolução no 2.682/99 do Conselho Monetário Nacional, o saldo da conta dessa provisão em 30/04/2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283366

Contabilidade Geral

As provisões têm como contrapartida a débito sempre uma conta de despesa, e, a crédito, uma conta de passivo, quando representa um risco de pagamento ou uma conta de ativo quando o risco for de não recebimento.

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283368

Contabilidade Geral

Admita para todos os efeitos fiscais que uma empresa tributada pelo lucro real utilize o benefício fiscal da depreciação acelerada incentivada, nos termos da legislação pertinente.

O registro e o controle do aludido benefício fiscal da depreciação acelerada incentivada são feitos no livro

O registro e o controle do aludido benefício fiscal da depreciação acelerada incentivada são feitos no livro