Questões de Concurso Público BNDES 2008 para Profissional Básico - Ciências Contábeis

Foram encontradas 3 questões

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14284

Contabilidade Geral

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14287

Contabilidade Geral

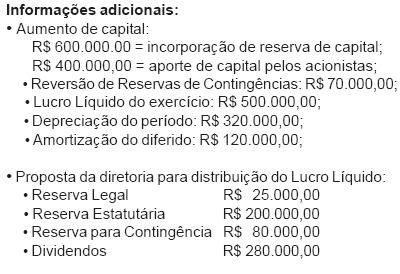

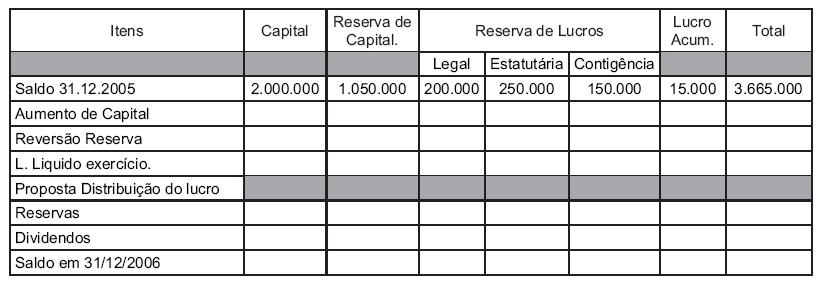

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

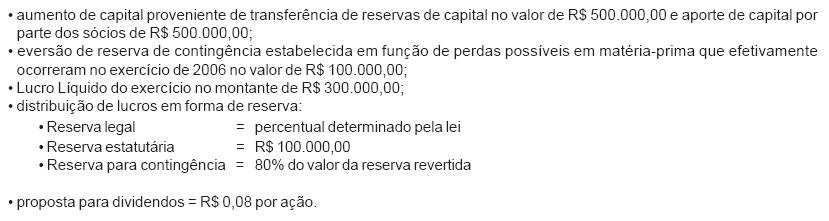

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14289

Contabilidade Geral

A Deliberação CVM no 207/96, de 13/12/96, estabelece que as companhias de capital aberto, ao pagarem juros sobre o capital próprio, devem elaborar uma nota explicativa às demonstrações financeiras e às informações trimestrais, onde deverão ser informados os critérios utilizados para determinação desses juros, as políticas adotadas para sua distribuição, o montante do Imposto de Renda incidente e, quando aplicável, os seus efeitos sobre os dividendos obrigatórios.

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá