Questões de Concurso Público FSPSS 2024 para Controlador Interno

Foram encontradas 7 questões

Q3423352

Contabilidade Pública

Texto associado

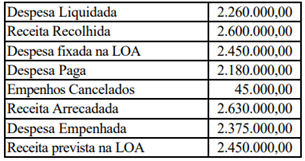

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

De acordo com os dados apresentados, o

resultado orçamentário a ser evidenciado no

Balanço Orçamentário de 2022 é um:

Q3423355

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere os dados a

seguir, relativos à elaboração e execução da

Lei Orçamentária Anual do Município de

Santa Paz, relativa ao exercício financeiro de

2022.

Da análise do Balanço Orçamentário é possível

concluir que no exercício financeiro de 2022

houve:

Q3423357

Contabilidade Pública

Preconiza a Lei Complementar nº 101/2000

(LRF) que a despesa total com pessoal dos

entes da Federação será apurada somando-se a

realizada no mês em referência com as dos 11

(onze) imediatamente anteriores, adotando-se:

Q3423359

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

operacionais a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423360

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de investimento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423361

Contabilidade Pública

Texto associado

ATENÇÃO! Para resolução da próxima questão, considere as seguintes

informações, relativas a transações ocorridas

no Município de Luz do Monte no exercício de

2023.

I. Lançamento tributos municipais, no

montante de 600.000,00, sendo que deste

valor, 80% foram arrecadados no exercício e o

restante foi inscrito em Dívida Ativa;

II. Empenho de despesa orçamentária com

Amortização da Dívida contratual, no

montante de 110.000,00, totalmente paga em

2023.

III. Empenho de Juros e Encargos da Dívida,

no valor de 15.000,00, sendo pagos 5.000,00

no exercício de 2023;

IV. Contratação de uma Operação de Crédito

em janeiro/2023, no valor de 80.000,00. O

valor foi integralmente recebido no ato da

contratação, e o início da amortização ocorrerá

somente em 2024;

V. Recebimento de devolução de Empréstimos

Concedidos a juros subsidiados, sendo

120.000,00 referentes ao principal e 8.000,00

referentes aos juros;

VI. Aquisição de um veículo destinado ao

Gabinete do Prefeito, no valor de 75.000,00,

sendo pagos 70.000,00 no exercício e 5.000,00

inscrito em restos a pagar;

VII. Empenho de Pessoal e Encargos Sociais,

no valor de 250.000,00, referentes à

manutenção dos serviços públicos. Foram

pagos no exercício 90% deste valor;

VIII. Arrecadação de Receita Patrimonial no

exercício, consubstanciada no recebimento de

aluguéis e remuneração das disponibilidades

do ente, no valor de 55.000,00.

Com base no atual regramento sobre as

Demonstrações Contábeis Aplicadas ao Setor

Público, o fluxo líquido de caixa das atividades

de financiamento a ser evidenciado na

Demonstração dos Fluxos de Caixa é de:

Q3423368

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público

(PCASP) as contas destinadas a registrar a

execução das receitas e despesas orçamentárias

do ente da Federação estão contidas na classe

de contas: