Questões de Concurso Público DPE-PB 2021 para Profissional de Contabilidade

Foram encontradas 40 questões

Q1749483

Administração Financeira e Orçamentária

O fim do orçamento público é a entrega de bens

e serviços para satisfazer as necessidades da

sociedade. Os meios são os recursos, as dotações

autorizadas que permitirão a realização das

ações. Assim, o princípio da

_____________________ determina a existência

de uma estrutura classificatória relativamente

complexa que permite uma visão organizada das despesas, uma forma de atender à exigência de

transparência e permitir a análise detalhada do

gasto público. Qual princípio orçamentário pode

ser melhor utilizado para completar a lacuna

desta afirmativa?

Q1749484

Administração Financeira e Orçamentária

O dever de execução é um vínculo imposto ao

gestor, no interesse da sociedade, que o impele a

tomar todas as medidas necessárias (empenho,

contratação, liquidação, pagamento) para

viabilizar a entrega de bens e serviços

correspondente às programações da lei

orçamentária. A própria Constituição esclarece

que o dever de execução não se aplica nos casos

em que impedimentos de ordem técnica ou legal,

na medida em que representam óbice

intransponível para o gestor (fonte: portal

câmara legislativa). O orçamento impositivo é o

princípio orçamentário que trata destas regras,

porém escolha uma alternativa que justifique

uma exceção:

Q1749485

Contabilidade Pública

A entidade recebe o valor da outra parte sem dar

diretamente em troca valor aproximadamente

igual. Tais transações são comuns no setor

público. A quantidade e a qualidade dos serviços

públicos prestados a um indivíduo ou a um grupo

de indivíduos, normalmente, não são

diretamente proporcionais ao volume de tributos

cobrados. O indivíduo ou o grupo pode ter que

pagar tarifa ou taxa adicional e/ou pode estar

sujeito a cobranças específicas para ter acesso a determinados serviços (NBC TSP-Estrutura

Conceitual). Indique o assunto/subtítulo a que

refere-se a explicação supracitada:

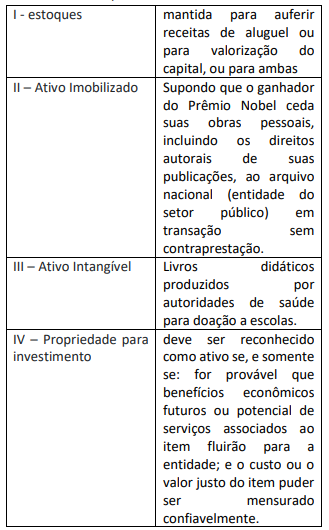

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Q1749487

Contabilidade Geral

Ao determinar o valor justo da propriedade para

investimento, a entidade não deve contar

duplamente ativos ou passivos que são

reconhecidos como ativos ou passivos separados.

Por exemplo:

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.

I. equipamentos, tais como elevadores ou aparelhos de ar-condicionado, são muitas vezes parte integrante da edificação e estão geralmente incluídos no valor justo da propriedade para investimento, sendo reconhecidos separadamente como ativo imobilizado; II. se o escritório for arrendado mobiliado, o valor justo do escritório inclui geralmente o valor justo da mobília, porque a receita do arrendamento se relaciona com o escritório mobiliado. Quando a mobília for incluída no valor justo da propriedade para investimento, a entidade deve reconhecer a mobília como ativo separado; III. o valor justo da propriedade para investimento exclui a receita de arrendamento mercantil operacional recebida antecipadamente ou apropriada por competência porque a entidade a reconhece como passivo ou ativo separado; IV. O valor justo da propriedade para investimento não reflete os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade, e não reflete os benefícios futuros relacionados a esses gastos.