Questões de Concurso Público Prefeitura de Aracati - CE 2018 para Auditor Fiscal

Foram encontradas 11 questões

Em relação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil - Financeiro, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção que apresenta a sequência correta.

i. A forma física não é essencial para a existência de ativo.

ii. Um imóvel objeto de arrendamento mercantil será um ativo, caso a entidade controle os benefícios econômicos que São esperados que fluam da propriedade.

iii. Os ativos da entidade resultam de transações passadas ou de outros eventos passados.

iv. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente.

Relacione as contas apresentadas na primeira coluna à natureza dos seus respectivos saldos descritos na segunda coluna, e, em seguida, assinale a alternativa correta.

Primeira coluna

Impostos a Recolher

Impostos a Recuperar

Impostos sobre Vendas

Segunda coluna

Devedor (D)

Credor (C)

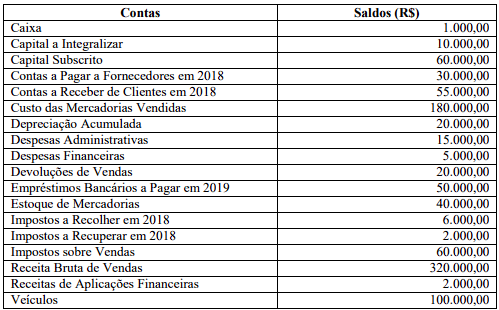

A Contabilidade de uma sociedade empresária apresentou em 31.12.2017, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é correto afirmar que o

valor do:

Em relação à Resolução CFC Nº 1.330/11 que aprovou a ITG 2000 (R1) – Escrituração Contábil, julgue as afirmativas abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a alternativa que apresenta a sequencia correta.

i. A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade conjunta do profissional da contabilidade legalmente habilitado e do representante legal da entidade.

ii. As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

iii. No caso de escrituração contábil descentralizada, despesas e receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

iv. A documentação contábil é hábil quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica-contábil ou aceitas pelos “usos e costumes”.

Em relação à Resolução CFC Nº 1.330/11, que aprovou a ITG 2000 (R1) – Escrituração Contábil, julgue as afirmativas abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a alternativa que apresenta a seqüência correta.

i. Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade.

ii. O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

iii. Os documentos em papel podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente.

iv. Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e deve ser feito exclusivamente por meio de estorno.

São definidas 03 (três) condições que devem ser satisfeitas para o reconhecimento das provisões, segundo a A NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES. Julgue as alternativas a seguir como Verdadeiras (V) ou Falsas (F) e em seguida, assinale a alternativa que apresenta a seqüência correta.

i. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

ii. A entidade tem obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não uma obrigação presente que possa representar uma saída de recurso.

iii. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

iv. Possa ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa que apresenta a sequência correta:

Uma Sociedade Empresária que presta serviços de transporte rodoviário de passageiros transportou 180.000 passageiros durante o ano de 2017 na única rota em que opera. Os gastos extraídos da contabilidade da empresa estão demonstrados na tabela seguinte.

O preço de venda da passagem é de R$ 3,00, mas a empresa paga 5% de taxa para a operadora de cartão de crédito. Sabendo-se

que incidem impostos de 5% sobre a receita bruta, é correto afirmar que o valor do Lucro Bruto anual da empresa foi de: