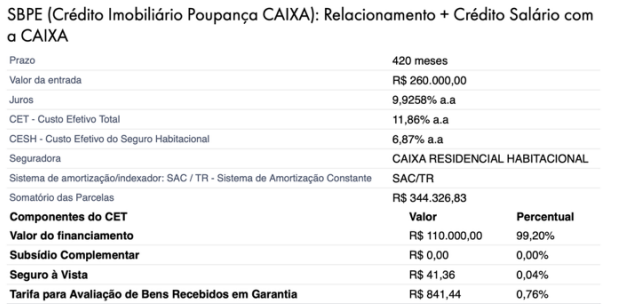

Questões de Concurso

Comentadas sobre sistema francês - tabela price em matemática financeira

Foram encontradas 62 questões

Um empréstimo de R$ 615.000 será pago em 10 prestações semestrais com taxa de juros de 21% ao ano.

Com base nessa situação hipotética, julgue o item a seguir, considerando, para efeitos de cálculo, que o fator de valor presente para o financiamento é de 6,15.

Considerado o sistema de prestação constante sem carência, a amortização da primeira prestação será de R$ 38.500.

Julgue o item subsequente, relacionado a sistemas de amortização.

No sistema de prestação constante, um empréstimo no valor de R$ 100.000, com taxa de juros de 1% ao mês, a ser pago em 10 prestações mensais terá parcelas no valor de 105 (1 − 1/(1,1)10).

I. No SAC, as parcelas totais diminuem ao longo do tempo.

II. No PRICE, as parcelas totais permanecem fixas ao longo do tempo.

III. A primeira parcela no SAC será maior que a primeira parcela no PRICE.

Está correto o que se afirma em

Uma empresa se credenciou em um banco para tomar empréstimo em uma linha de crédito ASG, visando a ampliar o uso de energia limpa em suas instalações. A empresa contratou um empréstimo no valor de R$ 100 milhões, a uma taxa de juro de 1% a.m. no sistema francês de amortização, com um período de carência de 6 meses (a primeira prestação será paga somente seis meses após a assinatura do contrato), e pagamento em 36 prestações mensais e iguais. Sabe-se que, para esse tipo de contrato, o tomador do empréstimo pagará, no período de carência, somente os juros. Sabe-se, ainda, que a data do empréstimo foi em dez/2023 e que a primeira prestação foi paga exatamente 6 meses depois, em jun/2024. A última prestação está prevista para mai/2027.

Considerando-se apenas essas informações e que, no período de carência, a empresa pagou mensalmente os juros cobrados, o valor mais próximo da segunda prestação, em milhões de reais, é

Em relação ao sistema francês de amortização, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V):

I. Todas as prestações (pagamentos) são de mesmo valor.

II. Um exemplo de uso comum são financiamentos de bem de consumo em geral.

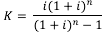

III. O valor da prestação P é calculado pelo produto do valor financiado pelo coeficiente K dado pela fórmula

em que i é a taxa ao período e n é o número de períodos.

Está correto o que se afirma em

(Para os cálculos admita o mês comercial com 30 dias e desconsidere qualquer incidência de impostos.)

A empresa X captou um empréstimo junto a uma instituição financeira pelo Sistema Francês (Price) de amortização. A operação foi fechada a uma taxa de juros nominal efetiva de 2% ao mês, sem nenhum indexador e sem nenhum outro custo além da taxa informada.

Sabendo que a empresa X pagará prestações mensais de R$ 9.455,96, e que o banco emprestou R$ 100.000,00, é correto afirmar que a empresa reduzirá sua divida, imediatamente após o pagamento da primeira parcela, em:

Nessas condições, o preço do caminhão, em reais, na data da compra, está na seguinte faixa de preços:

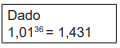

Dado: 1,01120 = 3,3

Caso ele opte pela Tabela Price, as prestações terão o valor de R$ 41.472,00. Nesse caso, a amortização do saldo devedor proporcionado pelo pagamento da 1ª parcela será de R$ 20.000,00.

Obs.: a taxa de juros será de 20% a.a., independentemente do sistema de amortização escolhido.

Caso Aurélio decida contratar esse empréstimo pelo SAM, o valor da 1ª parcela será de

Sabendo-se que a primeira parcela é de R$ 1.113,27, a parte da amortização nessa parcela é:

Uma casa custa R$ 20.000,00 à vista. Há duas propostas de financiamento:

1. Financiamento de 100% do valor do imóvel a uma taxa anual de 6% ao ano, a juros compostos, com um prazo de 25 anos para pagamento. F

2. Financiamento de 80% do valor do imóvel, com uma taxa de 8% ao ano, a juros compostos, e 20 anos para pagamento.

Assinale a opção que indica os valores das prestações anuais de cada proposta e de quanto seria o valor da entrada na segunda proposta.

[Considere as aproximações 1,0625 = 4,3 e 1,0820 = 4,7]

Um empresário pegou um empréstimo de 500 mil reais, a uma taxa de juro de 5% ao mês, no sistema de juros compostos. Após 6 meses, sem pagar absolutamente nada do empréstimo, resolveu renegociar a dívida com o banco, que lhe concedeu um desconto de 10% sobre o saldo devedor, financiando os 90% restantes em 24 prestações mensais e iguais, com a primeira a ser paga um mês após a data da renegociação, a uma taxa de juro de 3% ao mês.

O valor da prestação mensal, em milhares de reais, que o empresário devedor vai pagar, nessa nova negociação, é de, aproximadamente,

Dado:

1,056 = 1,34;

1,0324 = 2,03