Questões de Concurso

Comentadas sobre processos estocásticos em estatística

Foram encontradas 2 questões

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Rio de Janeiro - RJ

Prova:

FGV - 2025 - Prefeitura de Rio de Janeiro - RJ - Gestor de Segurança Municipal |

Q3782894

Estatística

Os algoritmos de Monte Carlo via Cadeias de Markov (MCMC) são amplamente utilizados na modelagem bayesiana com o objetivo de obter amostras da distribuição a posteriori das quantidades de interesse. Dois exemplos de algoritmos nesta classe são os chamados Gibbs Sampling e Metropolis-Hastings.

Sobre estes algoritmos,é correto afirmar que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384754

Estatística

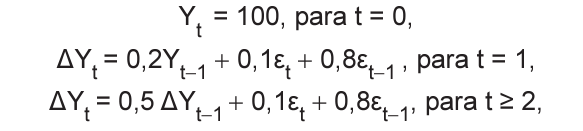

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?