Questões de Concurso

Sobre gráficos estatísticos - barras ou colunas e histograma em estatística

Foram encontradas 269 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e Patrimônio - BÁSICOS |

Q243831

Estatística

A distribuição das despesas dos servidores do setor 2 apresenta um aspecto bimodal, com duas classes com a mesma frequência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e Patrimônio - BÁSICOS |

Q243830

Estatística

Trinta por cento das despesas dos servidores do setor 1 correspondem a um valor superior a R$ 525,00.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e Patrimônio - BÁSICOS |

Q243829

Estatística

Na amostra do setor 2, a frequência relativa das despesas entre R$ 700,00 e R$ 799,99 é superior a 20%.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e Patrimônio - BÁSICOS |

Q243828

Estatística

A despesa média com transporte dos servidores do setor 1 é superior a R$ 500,00.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2012 - Câmara dos Deputados - Analista - Técnico em Material e Patrimônio - BÁSICOS |

Q243826

Estatística

Os gráficos localizados à direita, na figura, denominam-se histogramas e são úteis para identificar a forma da distribuição dos valores. Nessa figura, eles indicam que as distribuições das despesas são aproximadamente simétricas.

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q243623

Estatística

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Estatística |

Q243608

Estatística

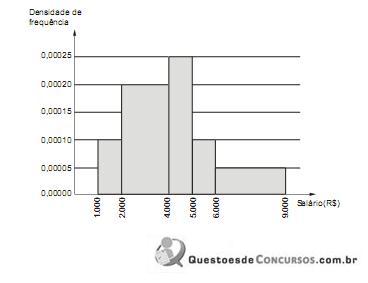

Considere que a distribuição dos salários dos funcionários em um setor público está representada por um histograma conforme abaixo, em que no eixo vertical constam as densidades de frequências, em (R$) -1. Densidade de frequência de um intervalo de classe é o resultado da divisão da respectiva frequência relativa pela correspondente amplitude do intervalo.

Considerando que todos os intervalos classe são fechados à esquerda e abertos à direita, a porcentagem P dos funcionários que ganham no mínimo R$ 2.000,00 e menos que R$ 6.000,00 é tal que

Considerando que todos os intervalos classe são fechados à esquerda e abertos à direita, a porcentagem P dos funcionários que ganham no mínimo R$ 2.000,00 e menos que R$ 6.000,00 é tal que

Q234497

Estatística

A respeito de gráficos estatísticos, assinale a alternativa correta.

Q232809

Estatística

Sabe-se que  são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que

são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que  é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Estatístico Júnior - 2011 |

Q2876267

Estatística

Um gráfico de é utilizado para controlar um processo de produção. A variável a ser controlada segue, por hipótese, distribuição normal com média 80 e desvio padrão 10. O tamanho de amostra adotado é n = 25 e os limites de controle estabelecidos são 76,08 e 83,92. Supondo que o processo permanece sob controle, o risco de alarme falso (indicativo de ausência de controle quando, na verdade, o processo está sob controle) é

Ano: 2011

Banca:

CONSULPLAN

Órgão:

IBGE

Prova:

CONSULPLAN - 2011 - IBGE - Supervisor de Pesquisas - Estatística |

Q2169131

Estatística

Texto associado

Texto relativo à questão.

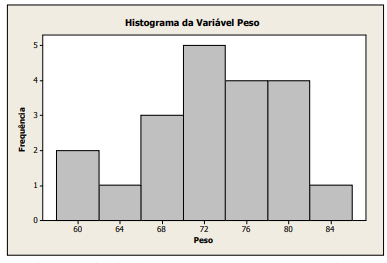

Duas classes de um determinado curso universitário receberam a tarefa de realizar medições do peso de 20 de

seus colegas, realizando uma amostragem aleatória simples para selecioná-los e, em seguida, construir um

histograma para a outra turma de seu curso analisar e realizar estimativas de alguns parâmetros. O histograma de

uma das turmas é apresentado a seguir, onde cada coluna apresenta no eixo horizontal do gráfico o ponto médio

da classe utilizada para construí-lo. Observe.

“A diferença da mediana menos a média é de __________, mostrando que a distribuição de pesos destes alunos

é __________________.” Assinale a alternativa que completa correta e sequencialmente a afirmação anterior.

Ano: 2011

Banca:

CONSULPLAN

Órgão:

IBGE

Prova:

CONSULPLAN - 2011 - IBGE - Supervisor de Pesquisas - Estatística |

Q2169130

Estatística

Texto associado

Texto relativo à questão.

Duas classes de um determinado curso universitário receberam a tarefa de realizar medições do peso de 20 de

seus colegas, realizando uma amostragem aleatória simples para selecioná-los e, em seguida, construir um

histograma para a outra turma de seu curso analisar e realizar estimativas de alguns parâmetros. O histograma de

uma das turmas é apresentado a seguir, onde cada coluna apresenta no eixo horizontal do gráfico o ponto médio

da classe utilizada para construí-lo. Observe.

O valor aproximado da média da distribuição de pesos apresentada anteriormente é

Ano: 2011

Banca:

CONSULPLAN

Órgão:

IBGE

Prova:

CONSULPLAN - 2011 - IBGE - Supervisor de Pesquisas - Estatística |

Q2169129

Estatística

Texto associado

Texto relativo à questão.

Duas classes de um determinado curso universitário receberam a tarefa de realizar medições do peso de 20 de

seus colegas, realizando uma amostragem aleatória simples para selecioná-los e, em seguida, construir um

histograma para a outra turma de seu curso analisar e realizar estimativas de alguns parâmetros. O histograma de

uma das turmas é apresentado a seguir, onde cada coluna apresenta no eixo horizontal do gráfico o ponto médio

da classe utilizada para construí-lo. Observe.

O valor aproximado da mediana da distribuição de pesos apresentada anteriormente é

Q284213

Estatística

Texto associado

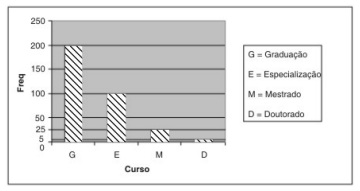

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A figura apresenta um gráfico de barras horizontais.

Q284210

Estatística

Texto associado

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A porcentagem dos professores dessa faculdade que possui o título de mestre ou doutor é maior que 10%.

Q284208

Estatística

Texto associado

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

O total de professores dessa faculdade é igual a 330.

Q284207

Estatística

Texto associado

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

A qualificação dos professores é de grande importância para a qualidade da formação dos estudantes. Considerando que a figura acima apresenta a distribuição do número de professores em uma faculdade, segundo a formação acadêmica (curso), julgue o item.

Nessa faculdade, a quantidade de professores com mestrado representa 25% dos professores com especialização.

Q200124

Estatística

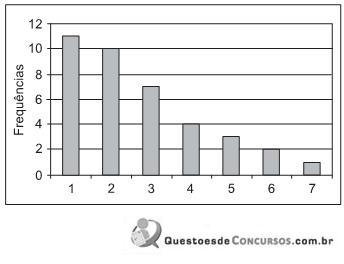

A distribuição de frequências de uma certa amostra é representada no gráfico abaixo.

Sobre a média µ, a mediana m e a moda M dessa amostra, tem-se

Sobre a média µ, a mediana m e a moda M dessa amostra, tem-se

Q184927

Estatística

Os preços unitários de venda de um determinado equipamento no mercado estão distribuídos conforme representação do histograma abaixo. No eixo das ordenadas constam as respectivas densidades de frequências em (R$ 1.000,00) -1. Define-se densidade de frequência de um intervalo de classe como sendo o quociente da divisão da respectiva frequência relativa pela correspondente amplitude do intervalo.

Considerando os intervalos de classe fechados à esquerda e abertos à direita, obtém-se que a porcentagem dos preços unitários, que são iguais ou superiores a R$ 3.000,00 e inferiores a R$ 8.000,00, corresponde a

Considerando os intervalos de classe fechados à esquerda e abertos à direita, obtém-se que a porcentagem dos preços unitários, que são iguais ou superiores a R$ 3.000,00 e inferiores a R$ 8.000,00, corresponde a

Ano: 2011

Banca:

CEPERJ

Órgão:

Prefeitura de Cantagalo - RJ

Prova:

CEPERJ - 2006 - Prefeitura de Cantagalo - RJ - Oficial Administrativo |

Q140972

Estatística

Texto associado

CONSIDERE AS OBRAS CORRESPONDÊNCIA – TÉCNICAS DE COMUNICAÇÃO CRIATIVA (MEDEIROS) E MANUAL DA SECRETÁRIA

(MEDEIROS E HERNANDES) E RESPONDA ÀS QUESTÕES DE Nº 21 A 30.

(MEDEIROS E HERNANDES) E RESPONDA ÀS QUESTÕES DE Nº 21 A 30.

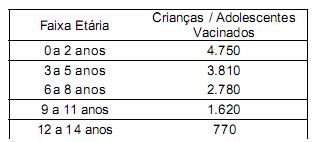

Considere o quadro abaixo, que apresenta o número de crianças e adolescentes vacinados no 1º semestre de 2006, por faixa etária.

Uma maneira correta de se apresentar estes dados através de um gráfico de colunas é:

Uma maneira correta de se apresentar estes dados através de um gráfico de colunas é: