Questões de Concurso

Comentadas sobre análise de séries temporais em estatística

Foram encontradas 20 questões

A respeito do modelo de séries temporais St = ɛt + ɛt-12 + ɛt-24 + ɛt-36 + ... =  no qual t ∈ ℤ representa um índice temporal e εt denota um erro

aleatório no instante t, que segue uma distribuição normal com

média zero e desvio padrão 5, assinale a opção correta.

no qual t ∈ ℤ representa um índice temporal e εt denota um erro

aleatório no instante t, que segue uma distribuição normal com

média zero e desvio padrão 5, assinale a opção correta.

Julgue o item seguinte, referente a regressão linear e séries temporais.

O processo autorregressivo  , com

, com  , de ordem 2, é estacionário.

, de ordem 2, é estacionário.

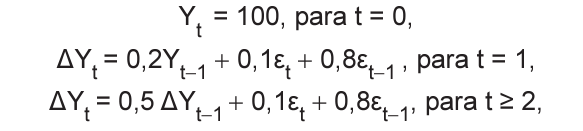

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

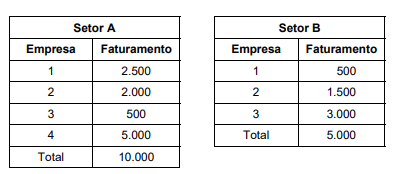

Dois setores industriais, A e B, possuem apenas 4 e 3 empresas, respectivamente. Os faturamentos das empresas estão indicados nas tabelas a seguir

Considerando o índice de concentração Hirschman-Herfindahl (IHH) e utilizando as percentagens como números inteiros, ou seja, o índice variando até 10000, é correto afirmar que a soma dos índices dos setores é dada por

Com base nessas informações, julgue o próximo item.

A série temporal em tela apresenta uma tendência linear cujo intercepto é igual a 2.

I: zt = 0,4zt-1 + 0,8zt-2 + εt

II: zt = 0,8zt-1 - 0,4zt-2 + εt

III: zt = - 0,4zt-1 + 0,8zt-2 + εt

Sendo (ε1, ε2, ..., εt ) variáveis aleatórias independentes e identicamente distribuídas, iid, com média zero e variância constante, ou seja, os εt' s, formam uma sequência de ruídos brancos.

A condição de estacionariedade é satisfeita somente no(s) modelo(s):

Seja o modelo de séries temporais dado por:

onde ut é independente e igualmente distribuído com média zero e variância  . Suponha que

. Suponha que

Se Z3 = 30, encontre a melhor previsão para Z5 utilizando o critério do Erro Médio Quadrático.

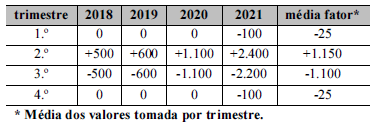

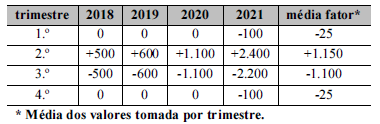

Determinada empresa utiliza o método da sazonalidade aditiva para prever a curva de consumo trimestral dos seus itens de estoque no ano seguinte. Supondo que o quadro seguinte representa os acréscimos ou reduções do consumo do item X em relação à média trimestral por ano no período 2018-2021, julgue o item que se segue.

O consumo do 1.º trimestre é historicamente igual ao

consumo do 4.º trimestre.

Determinada empresa utiliza o método da sazonalidade aditiva para prever a curva de consumo trimestral dos seus itens de estoque no ano seguinte. Supondo que o quadro seguinte representa os acréscimos ou reduções do consumo do item X em relação à média trimestral por ano no período 2018-2021, julgue o item que se segue.

A utilização de componentes aditivos para as projeções de

sazonalidade é mais vantajosa do que o método que utiliza os

componentes multiplicativos.

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a série temporal for gerada por um processo na forma

no qual Et representa um ruído branco com média zero e desvio padrão igual a 1, então a variância de Xt será igual a 0,5.

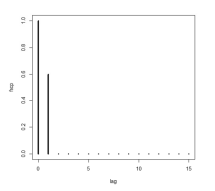

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a figura abaixo apresenta a forma da função de autocorrelação parcial (facp) da série temporal {Xt}, na qual as correlações parciais são nulas nos lags iguais ou superiores a 2, então a autocorrelação entre Xt e Xt-4 é igual a zero.

ATENÇÃO: tomando por base a tabela, responda a questão a seguir.

Consumo de um produto ao longo de 4 meses.

Dados:

• Me é a média exponencial;

• Te é a tendência exponencial;

• P é a previsão de consumo no mês.

Considere o modelo de série temporal AR(1) que tenha uma perturbação com média zero e variância constante.

yt = 0,2 + 0,8yt-1 + ut

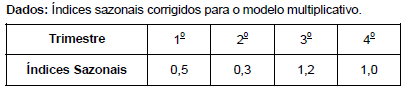

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a As observações repetidas de demanda para um serviço ou produto em sua ordem de ocorrência formam um padrão conhecido como “Séries Temporais”. Considerando-se que há cinco padrões básicos na maioria das séries temporais de demanda, analise as afirmações a seguir sobre esses padrões:

I. Padrão horizontal: apresenta flutuação de dados em torno de uma média constante.

II. Padrão tendencial: apresenta sempre uma redução sistemática na média das séries ao longo do tempo.

III. Padrão sazonal: um padrão de aumentos ou de reduções na demanda que pode ser repetido, dependendo da hora, do dia, da semana, do mês ou do ano.

IV. Padrão cíclico: os aumentos ou reduções graduais mais previsíveis na demanda por períodos mais curtos de tempo (semanas ou meses).

V. Padrão aleatório: variação imprevisível da demanda.

Assinale a alternativa que apresenta os elementos

com as respectivas definições INCORRETAS:

Analise os gráficos a seguir referentes às funções de autocorrelação e autocorrelação parcial de uma determinada série temporal.

Qual processo é o mais adequado para modelar esta série?

n+1 o

melhor preditor linear para a próxima observação Xn+1.

n+1 o

melhor preditor linear para a próxima observação Xn+1.

Considerando as informações acima, julgue os itens que se seguem.

I A variância do processo Xt é igual a λ. II

n+1 = Xn

III E (Xn+1 - n+1)

2

= λ2

.

A quantidade de itens certos é igual a

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.