Questões de Concurso Sobre economia

Foram encontradas 18.457 questões

Q488636

Economia

Considere as seguintes informações:

1. Em um país há dois fabricantes tradicionais de televisores (A e B), que produzem e comercializam TV’s LCD de 32 polegadas, com vida útil média de 10 anos ao preço de $ 1.000 cada, sendo esse preço fixado com base em um mark up de 30% em relação aos custos de produção. O mercado demanda 1 milhão de aparelhos por ano e os consumidores optam entre as marcas A e B conforme seu maior grau de simpatia por uma ou por outra, já que ambas têm a mesma qualidade.

2. Dada a tradição de qualidade dos produtos e o histórico de ausência de defeitos de fabricação, não há a tradição do mercado de televisores desse país de oferecer garantia a seus produtos.

3. Com a realização da Copa do Mundo de Futebol, em 2014, o fabricante C instalou-se no país para conquistar esse mercado de televisores. Para tanto, lançou um modelo de TV LCD de 32 polegadas, ao preço de $ 400, sob o slogan “A TV da Copa”. Também ele fixou seu preço com um mark up de 30% em relação a seus custos de produção e sua unidade fabril é capaz de produzir 1,2 milhão de aparelhos por ano.

4. Aparentemente as marcas A, B e C podem competir entre si, pois oferecem produtos equivalentes: TV’s LCD de 32 polegadas com as mesmas funcionalidades. A única distinção entre elas que o consumidor percebe é a diferença de preço de comercialização. O consumidor não sabe, no entanto, que o fabricante C utiliza componentes mais baratos e de menor qualidade e que, portanto, a vida útil média de seu produto é de apenas 2 anos, daí o slogan “A TV da Copa”, pois pouco tempo depois ela deixará de funcionar.

Nesse contexto, é correto afirmar:

1. Em um país há dois fabricantes tradicionais de televisores (A e B), que produzem e comercializam TV’s LCD de 32 polegadas, com vida útil média de 10 anos ao preço de $ 1.000 cada, sendo esse preço fixado com base em um mark up de 30% em relação aos custos de produção. O mercado demanda 1 milhão de aparelhos por ano e os consumidores optam entre as marcas A e B conforme seu maior grau de simpatia por uma ou por outra, já que ambas têm a mesma qualidade.

2. Dada a tradição de qualidade dos produtos e o histórico de ausência de defeitos de fabricação, não há a tradição do mercado de televisores desse país de oferecer garantia a seus produtos.

3. Com a realização da Copa do Mundo de Futebol, em 2014, o fabricante C instalou-se no país para conquistar esse mercado de televisores. Para tanto, lançou um modelo de TV LCD de 32 polegadas, ao preço de $ 400, sob o slogan “A TV da Copa”. Também ele fixou seu preço com um mark up de 30% em relação a seus custos de produção e sua unidade fabril é capaz de produzir 1,2 milhão de aparelhos por ano.

4. Aparentemente as marcas A, B e C podem competir entre si, pois oferecem produtos equivalentes: TV’s LCD de 32 polegadas com as mesmas funcionalidades. A única distinção entre elas que o consumidor percebe é a diferença de preço de comercialização. O consumidor não sabe, no entanto, que o fabricante C utiliza componentes mais baratos e de menor qualidade e que, portanto, a vida útil média de seu produto é de apenas 2 anos, daí o slogan “A TV da Copa”, pois pouco tempo depois ela deixará de funcionar.

Nesse contexto, é correto afirmar:

Q488632

Economia

Relativamente ao Capital Asset Pricing Model (CAPM), considere:

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

I. O coeficiente ß deve ser estimado para verificar se o investidor é arrojado ou conservador. Caso ele seja avesso ao risco, esse coeficiente será superior a unidade.

II. O modelo não é útil para avaliar o risco sistemático do ativo precificado comparativamente ao risco sistemático da carteira de mercado.

III. O modelo pressupõe a existência de um ativo livre de risco para que seja possível estimar o retorno esperado do ativo avaliado.

IV. No mercado acionário brasileiro é possível adotar-se como carteira de mercado a mesma composição utilizada na constituição do IBOVESPA.

Está correto o que se afirma APENAS em

Q488627

Economia

Quando um país com perfeita mobilidade de capitais adota a política de taxas de câmbio fixo,

Q488626

Economia

Considerando a estrutura do Balanço de Pagamentos do Brasil, a única transação que não induz à diminuição do estoque de reservas internacionais é

Q488625

Economia

De acordo com a notícia publicada pelo Portal INFOMONEY em 13/04/2012 e consultada em 16/06/2013 (http://www.infomoney.com.br/mercados/economia/noticia/2402421/meta-superavit-primario-para-ano-que-vem-155-milhoes), a meta de superávit nas contas governamentais, visando ao objetivo de pagar os juros da dívida pública, foi estabelecida em 3,1% do PIB para 2013 pela Lei de Diretrizes Orçamentárias. O conceito de superávit das contas públicas adotado pelo governo brasileiro na fixação de sua meta é o

Q488624

Economia

Um país de economia fechada que tenha por objetivo elevar o nível de emprego poderá utilizar uma política monetária expansiva. É um requisito para que essa política seja eficaz:

Q488623

Economia

Com respeito à mensuração do Produto Interno Bruto (PIB) de um país, é correto afirmar:

Q488622

Economia

Em 12/02/2012, Edmundo Montalvão e Marcos Mendes publicaram no site Brasil, economia e governo (http://www.brasil- economia-governo.org.br/2012/02/12/o-que-e-subsidio-cruzado-e-como-ele-afeta-a-sua-conta-de-luz/) o artigo O que é “subsídio cruzado” e como ele afeta a sua conta de luz? (consultado em 16/06/2013), no qual afirmam que a conta de luz dos brasileiros contém um subsídio cruzado. Esse subsídio se manifesta porque

Q488621

Economia

Considere:

I. Segundo a Lei de Walras, se em uma economia existir k mercados em concorrência perfeita, caso k-1 mercados estejam em equilíbrio, então o k-ésimo mercado também estará em equilíbrio.

II. A Caixa de Edgeworth das Trocas é um instrumental inadequado para se estudar o equilíbrio geral em uma economia em que existam apenas dois bens de consumo e dois consumidores.

III. Para uma determinada economia, diz-se que há eficiência na produção de bens, no sentido de Pareto, quando só se pode aumentar a produção de um bem às custas da redução da produção de outro bem.

IV. O Teorema do Bem-Estar propõe que, na hipótese da economia operar em concorrência Monopolística, então os preços de equilíbrio de mercado conduzem necessariamente a uma alocação de recursos eficiente no sentido de Pareto.

Está correto o que se afirma APENAS em

I. Segundo a Lei de Walras, se em uma economia existir k mercados em concorrência perfeita, caso k-1 mercados estejam em equilíbrio, então o k-ésimo mercado também estará em equilíbrio.

II. A Caixa de Edgeworth das Trocas é um instrumental inadequado para se estudar o equilíbrio geral em uma economia em que existam apenas dois bens de consumo e dois consumidores.

III. Para uma determinada economia, diz-se que há eficiência na produção de bens, no sentido de Pareto, quando só se pode aumentar a produção de um bem às custas da redução da produção de outro bem.

IV. O Teorema do Bem-Estar propõe que, na hipótese da economia operar em concorrência Monopolística, então os preços de equilíbrio de mercado conduzem necessariamente a uma alocação de recursos eficiente no sentido de Pareto.

Está correto o que se afirma APENAS em

Q488620

Economia

Em relação a estratégias competitivas e jogos, é correto afirmar:

Q488619

Economia

Uma empresa de consultoria estimou que, em determinado mercado, a demanda por minério de ferro é dada pela seguinte equação:

Qd = 1000 - 5P

Onde

Qd é a quantidade demandada de minério de ferro, medida em toneladas.

P é o preço por tonelada de minério de ferro, expresso em milhares de unidades monetárias.

A partir destas informações e dos conhecimentos advindos da Teoria Microeconômica, é correto afirmar que, caso o mercado operar em

Qd = 1000 - 5P

Onde

Qd é a quantidade demandada de minério de ferro, medida em toneladas.

P é o preço por tonelada de minério de ferro, expresso em milhares de unidades monetárias.

A partir destas informações e dos conhecimentos advindos da Teoria Microeconômica, é correto afirmar que, caso o mercado operar em

Q488618

Economia

Para um determinado consumidor manteiga e margarina são bens substitutos. Neste caso, considerando o instrumental da Teoria do Consumidor, é correto afirmar:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484917

Economia

No que se refere ao Conselho de Controle de Atividades Financeiras (COAF), julgue o item subsequente.

O COAF poderá requerer aos órgãos da administração pública informações cadastrais bancárias e financeiras de pessoas envolvidas em atividades consideradas suspeitas.

O COAF poderá requerer aos órgãos da administração pública informações cadastrais bancárias e financeiras de pessoas envolvidas em atividades consideradas suspeitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484915

Economia

Acerca das penalidades aplicadas ao sistema financeiro nacional, julgue o item que se segue.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484912

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484911

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484910

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

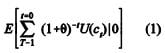

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.