Questões de Concurso

Sobre finanças em economia

Foram encontradas 1.445 questões

Na avaliação de um projeto envolvendo autorizações do setor público, o Analista-Técnico se deparou com os seguintes dados:

Vendas:................................................................................... $ 400

Custos operacionais fixos: ..................................................... $ 80

Custos operacionais variáveis: .............................................. $ 240

LAJIR (Lucro antes de Juros e Imposto de Renda).................................................................................... $ 80

Alavancagem financeira:........................................................ 1,5

Diante desses números, o Analista-Técnico pode afirmar corretamente que o projeto apresenta alavancagem

Certa empresa apresenta os seguintes indicadores:

Retorno sobre o capital próprio: 30%

Retorno sobre o ativo total: 20%

Multiplicador de alavancagem financeira: 1,5

Margem de lucro líquido: 10%

Giro do ativo total: 2

Se a margem de lucro liquido cair para 5% e giro do ativo total aumentar para 3, qual deve ser o multiplicador de alavancagem financeira, a fim de se manter a mesma rentabilidade sobre o capital próprio?

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) Estratégias de hedging são técnicas usadas para compensar ou proteger contra riscos; incluem a captação ou a aplicação em moedas diferentes, abertura de posições em contratos a termo, futuros e/ou opções e a realização de operações de swap de ativos/passivos com outras partes.

( ) Contratos futuro são elaborados sob medida, representando uma obrigação de compra/venda entre as partes.

( ) Contratos futuro são oferecidos em bolsas organizadas.

( ) Opções conferem o direito de comprar ou vender certo volume de moeda, a um preço determinado, durante um prazo especificado; tem custo inicial denominado de prêmio.

( ) Swaps de taxa de juros permitem que as empresas alterem a estrutura de taxa de juros de seus ativos/passivos.

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) Em 1958, Franco Modigliani e Merton H. Miller demonstraram que, admitindo mercados perfeitos, a estrutura de capital escolhida por uma empresa não afeta seu valor.

( ) No contexto de problemas de agência, credores impõem determinadas técnicas de monitoramento aos tomadores, o que implica em custos de agência.

( ) A conhecida ordem de preferência (pecking order) sugere uma hierarquia no uso de fontes de financiamento que começa pelo lucro retido, seguida pela dívida e, finalmente emissão de ações.

( ) No contexto de informação assimétrica, o financiamento com capital de terceiros é um sinal positivo que sugere que a administração acredita que a ação está superavaliada.

( ) A estrutura de capital ótima é aquela que maximiza o custo médio ponderado de capital.

Com relação à estrutura de custos e alavancagem, analise cada uma das afirmações a seguir:

I. A análise do ponto de equilíbrio (breakeven analysis) é usada para determinar o nível de operações necessário para cobrir a totalidade dos custos e avaliar a lucratividade associada a diferentes níveis de vendas.

II. O ponto de equilíbrio operacional de uma empresa é sensível ao custo operacional fixo unitário, custo operacional variável total e preço unitário de venda.

III. A alavancagem operacional resulta da existência de custos operacionais fixos na estrutura de resultados da empresa.

IV. A alavancagem financeira decorre da existência de custos financeiros variáveis na estrutura de resultado da empresa.

V. A alavancagem total reflete o impacto combinado da alavancagem operacional e financeira por meio de uma relação aditiva.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Quanto à avaliações de ações, considere as seguintes afirmativas:

I. Ações em tesouraria tratam-se das ações emitidas que foram recompradas pela empresa.

II. Recibos de depósito norte-americano (ADRs – American Depositary Receipts) são direitos emitidos por bancos dos Estados Unidos a investidores desse país, representando a propriedade de ações de uma empresa estrangeira mantida em depósito pelo banco norte-americano no mercado estrangeiro.

III. O subscritor (underwriter) é responsável pela promoção da ação e por agenciar a venda das ações na oferta pública inicial (IPO – Initial Public Offering).

IV. Sob a hipótese de mercado eficiente, num mercado perfeito os títulos não refletem todas as informações de domínio público a respeito da empresa e seus títulos, e esses preços não reagem rapidamente a novas informações.

V. Se o retorno esperado estiver acima do retorno requerido, os investidores compram o ativo, elevando o preço e reduzindo o retorno esperado até o ponto em que iguala o retorno requerido.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Analise o orçamento da Empresa 33, representado na tabela abaixo.

A esse respeito, é correto afirmar que a Empresa 33

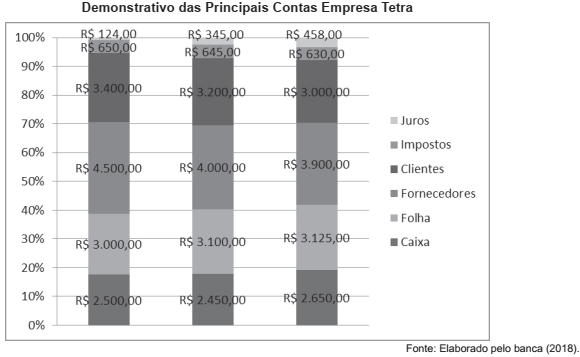

O gráfico abaixo retrata a situação financeira da empresa Tetra. Suas principais contas estão relacionadas em valores absolutos e relativos e foram verificados ao longo de três quadrimestres, representados pelas três colunas apresentadas. E no dia 31/12/2017, na última coluna, têm-se os valores finais das respectivas contas.

A respeito da situação financeira da empresa Tetra, é correto afirmar que

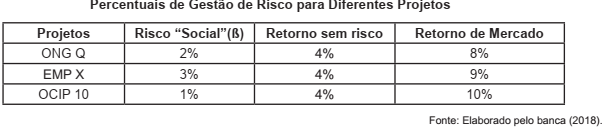

Muito se fala do modelo de gestão de riscos de investimentos CAPM (Capital Assets Pricing Model). Ora rígido demasiadamente, ora otimista, ora quantitativo demais, é certo que desde sua proposição no final do século passado ele tem incorporado os cálculos de carteiras de investimento e auxiliado nas decisões financeiras que envolvam riscos.

Observe o quadro.

Com base nesse quadro, é correto afirmar que os projetos

É fato que poucas organizações que não dispõem de uma gestão qualificada, tais como empresas de pequeno porte, microempresas ou microempreendedores individuais possuam dificuldade na gestão dos seus ativos, principalmente os ativos circulantes. Muitas vezes não existe critério técnico no cálculo ou destinação de recursos para o giro operacional, o que acarreta, normalmente, a busca de recursos externos para suprir essa necessidade.

A esse respeito, avalie as afirmações.

I. Com o recebimento de clientes duvidosos, a necessidade de capital de giro líquido diminuiu.

II. Depois de pagamentos de fontes de financiamentos de curto prazo, a necessidade de capital de giro líquido permaneceu a mesma.

III. Por meio da antecipação de salários com empréstimos de longo prazo, aumentou a necessidade de capital de giro líquido.

Está correto apenas o que se afirma em

Em um portfólio de projetos sob análise, as informações obtidas para o investimento em uma determinada empresa são:

Capital de terceiros = $ 600.000,00

Capital próprio = $ 400.000,00

Taxa livre de risco = 9%

Taxa de retorno do mercado = 15%

Taxa de juros para capital de terceiros, antes dos impostos = 20%

Impostos = 50%

Taxa de retorno do capital próprio (por CAPM) = 12,6%

A partir dessas informações, o beta da empresa e o custo médio ponderado de capital são, respectivamente,

A(2; 3), B(1; 5), C(4; 2), D(1; 4), E(2,5; 3,5) e F(3; 4).

Das escolhas observadas do consumidor, verifica-se que B∼A e C∼A . Com base nessas informações, qual é a ordem de preferência que viola o axioma da monotonicidade ou da transitividade sobre preferências?

Tendo em vista que estudos do Banco Central do Brasil, com base em dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), revelaram que, em 2017, as 277 empresas brasileiras que obtiveram recursos no mercado de capitais tiveram custos menores que aquelas que se financiaram por meio dos canais tradicionais de crédito bancário, julgue o próximo item, relativo aos instrumentos de captação de recursos disponíveis no mercado de crédito e no mercado de capitais para as empresas brasileiras.

A forma pela qual o juro é calculado em operação de desconto

bancário resulta em taxa efetiva de operação com valor

superior à taxa nominal do desconto aplicado na transação.

Nessa situação hipotética,

o instrumento de intervenção descrito é a venda de dólar

futuro.