Questões de Concurso

Comentadas sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 134 questões

Ocorrerá uma variação patrimonial qualitativa caso o registro do reconhecimento que gere a variação patrimonial ocorra depois do momento da liquidação da despesa orçamentária.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) conceitua Transação sem contraprestação como aquela em que a entidade recebe ativos ou serviços ou tem passivos extintos e entrega valor irrisório ou nenhum valor em troca. Em relação a tais transações, analise as afirmativas a seguir.

I) A maior parte das variações patrimoniais aumentativas das entidades do setor público decorrem de transações sem contraprestação.

II) No caso de repartição tributária, somente após a arrecadação do tributo pelo ente transferidor, o ente recebedor deverá reconhecer o crédito a receber.

III) O ativo obtido por meio de uma transação sem contraprestação deverá ser inicialmente mensurado pelo seu valor realizável.

IV) Os recebimentos antecipados relativos a tributos são diferentes de outros recebimentos antecipados, em decorrência de sua natureza.

É correto somente o que se afirma em:

As Variações Patrimoniais Diminutivas (VPD) ou despesas sob o enfoque patrimonial consistem em decréscimos nos benefícios econômicos durante o período contábil, que resultem em decréscimo do patrimônio líquido. O reconhecimento da VPD pode se dar em diferentes estágios da execução orçamentária.

Um exemplo de VPD reconhecida após a liquidação da despesa orçamentária é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. As variações patrimoniais podem ser qualitativas ou quantitativas.

Um exemplo de registro de variação patrimonial quantitativa é:

Caso um órgão público diminua do seu passivo elemento decorrente do pagamento de empréstimo tomado, haverá variação patrimonial ativa independente da execução orçamentária.

A conta de cancelamento de restos a pagar pode registrar insubsistência ativa ou passiva.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010,

referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

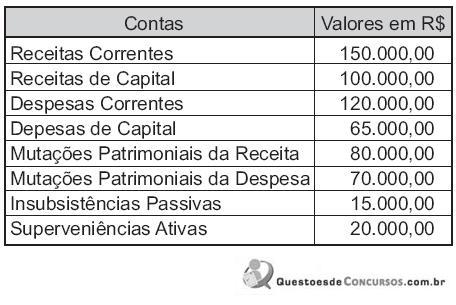

Considerando-se os dados apresentados, o total das variações ativas corresponde, em reais, a