Questões de Contabilidade Pública - Teste de Recuperabilidade (impairment) para Concurso

Foram encontradas 26 questões

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

a perda por valor recuperável de R$ 12.000 deve-se ao fato de

o custo histórico ser superior ao valor de uso do bem.

Uma entidade pública adquiriu um equipamento em 01/07/2014, que foi classificado no subgrupo Ativo Imobilizado. O valor de aquisição do ativo foi R$ 120.000,00 e a sua vida útil estimada foi de 10 anos. Ao final do exercício de 2016, surgiu uma regulação ambiental que restringiu o uso do equipamento por no máximo 8 anos, a partir do início da utilização. Em decorrência disso, a entidade estimou o valor em uso do ativo em R$ 83.000,00. Além disso, por meio de pesquisa de equipamentos usados, foi levantado um valor líquido para a venda do ativo de R$ 75.000,00.

A partir dos dados fornecidos e das orientações do MCASP para realização de teste de redução ao valor recuperável, é correto afirmar que:

Um dos procedimentos apresentados no MCASP com o objetivo de evidenciar melhor a capacidade de geração de benefícios de um ativo é o teste de redução ao valor recuperável.

Entre as regras aplicáveis à realização desse teste, é correto afirmar que sua aplicação:

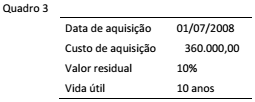

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade: