Questões de Concurso

Comentadas sobre teste de recuperabilidade (impairment) em contabilidade pública

Foram encontradas 29 questões

Um dos procedimentos apresentados no MCASP com o objetivo de evidenciar melhor a capacidade de geração de benefícios de um ativo é o teste de redução ao valor recuperável.

Entre as regras aplicáveis à realização desse teste, é correto afirmar que sua aplicação:

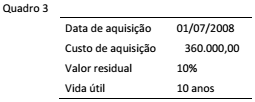

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Com referência à contabilidade aplicada ao setor público, julgue o item subsequente.

Um imóvel adquirido pelo estado do Pará deverá ser registrado

no patrimônio público pelo valor de aquisição ou de

construção, não se admitindo o registro de perdas de valor

recuperável antes de sua alienação.

A IPSAS 21 trata da redução do valor recuperável de ativo não gerador de caixa. Em referência às disposições dessa norma, analise as afirmativas a seguir:

I) A entidade deve realizar uma estimativa formal do valor de serviço recuperável somente se existir indicação de uma potencial perda por irrecuperabilidade.

II) A perda por irrecuperabilidade do ativo deve ser reconhecida imediatamente no superávit ou déficit.

III) Quando o valor estimado de uma perda for maior do que o valor contábil do ativo ao qual se relaciona, a entidade deve reconhecer um passivo correspondente.

Está correto somente o que se afirma em:

Após o reconhecimento de perdas por redução ao valor recuperável, o MCASP (2014) recomenda que a entidade deve avaliar na data de encerramento das demonstrações contábeis se há alguma indicação de que alguma perda reconhecida em anos anteriores deva ser revertida. Essa avaliação deve basear-se em fontes externas e internas de informação.

São exemplos de fontes indicativas da reversão de perdas por redução ao valor recuperável:

Texto 1

Uma entidade do setor público mantém um ativo que foi adquirido em Junho de 20x3, por R$16.000 e tem vida útil de cinco anos. Esse ativo é gerador de caixa e o seu valor de uso esperado ao longo da vida útil é R$20.000; em Junho de 20x5, a entidade estimou que, em caso de alienação, o valor obtido seria R$10.000.

Considerando exclusivamente as informações do texto 1, o valor recuperável do Ativo é:

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Se, após o levantamento dos saldos e antes do encerramento do balanço, for constatada perda de valor recuperável de ativos imobilizados, essa perda deverá ser registrada em conta própria do ativo imobilizado e terá impacto negativo no resultado do exercício.