Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP-2023), um ente público adota política de

reavaliação de seus ativos, cujo valor da depreciação anual

incidente sobre o ativo reavaliado era de R$ 530,00. Caso

não tivesse passado pelo processo de reavaliação, a

depreciação incidente sobre o ativo, com base em seu custo

histórico original do ativo, seria no valor de R$ 360,00. Os

registros contábeis do ente público devem evidenciar um(a)

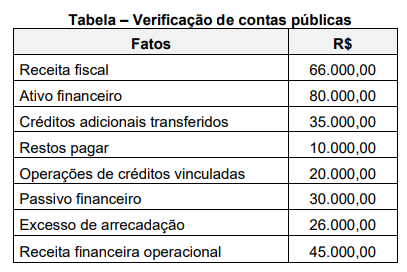

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

Leia o caso a seguir.

No meio do semestre, os diretores de uma universidade pública identificaram um defeito nas instalações elétricas devido à queda de árvores e ventos fortes após uma intensa chuva no local, prejudicando os seus alunos e afetando a qualidade do ensino. Com isso, os diretores solicitaram serviços de urgência nos reparos elétricos e poda de árvores, gasto que não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito

No mês do Carnaval do ano de 2023, a repartição pública

adquiriu um micro-ônibus, ano e modelo 2022, com 68.000

km rodados, com o objetivo de transportar professores,

técnicos e alunos até as aulas de campo e eventos diversos.

Diante desse evento orçamentário, o contador deverá lançar

no Grupo de Natureza da Despesa (GND)

Leia o caso a seguir.

Num determinado ente público, foram contabilizadas as seguintes

receitas no exercício de 2023: Contribuições de melhoria – R$

80.000,00; Alienação de bens – R$ 90.000,00; Industrial – R$

55.000,00; Contribuições – R$ 35.000,00; Operações de crédito –

R$ 60.000,00; Agropecuária – R$ 10.000,00.

Os dados mostram que a quantia referente às receitas

correntes da entidade, em 2023, constituiu-se em

Observe os dados a seguir.

Receita prevista: R$ 220.000,00

Fixada despesa: R$ 220.000,00

Empenho da despesa: R$ 50.000,00

Despesa liquidada: R$ 210.000,00

Receita arrecadada: R$ 270.000,00

Despesa orçamentária paga: R$ 200.000,00

Depósito cautelar devolução: R$ 30.000,00

Restos a pagar: R$ 35.000,00

Em um ente público, o contador, ao analisar os dados contábeis e financeiros de um órgão federal no ano de 2023, identificou os dados acima. O resultado da execução da receita do ano 2023 foi

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

Natureza da informação: controle

D 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recursos

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

O contador de um ente público, seguindo o disposto no Plano de Contas Aplicado ao Setor Público (PCASP), realizou os registros contábeis representados acima. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9ª edição (2021), esse registro é um exemplo de

I - É permitido o empenho global ou por estimativa. II - A dotação orçamentária terá o seu saldo deduzido no momento da liquidação da despesa. III - Não é permitida a realização de despesa orçamentária sem prévio empenho, mas a nota de empenho poderá ser dispensada nos casos específicos. IV - Somente no momento da liquidação da despesa será conhecido o valor exato a ser pago ao credor.

Estão corretas:

I - As receitas com taxas e contribuições de melhoria devem ser classificadas como receitas tributárias do Ente. II - Os estágios da receita pública são previsão, lançamento, arrecadação e recolhimento. III - As receitas patrimoniais e de serviços são consideradas receitas correntes para os Entes públicos. IV - O recebimento de valores decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária (ARO) deve ser classificado como Receita Orçamentária de Capital.

Estão corretas: