Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Controlador Interno |

Q2478146

Contabilidade Pública

Considere o seguinte caso hipotético:

Uma entidade pública está envolvida em um processo judicial movido por um ex-funcionário que alega ter sido dispensado injustamente. O advogado da entidade estima que a probabilidade de perda do processo é de 60% e que o valor da indenização pode variar entre R$ 50.000,00 e R$ 100.000,00 sendo mais provável o valor de R$ 80.000,00. A entidade ainda não recebeu nenhuma notificação judicial sobre o processo. Com base nessas informações, e de acordo com disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A entidade pública deve reconhecer uma provisão de R$ 80.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização estimada com confiabilidade.

( ) A entidade pública deve reconhecer uma provisão de R$ 75.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização mensurada pela média entre R$ 50.000 e R$ 100.000.

( ) A entidade pública deve divulgar um passivo contingente relacionado ao processo judicial, pois há uma possibilidade de que a entidade tenha que pagar um valor maior do que o provisionado, caso o resultado do processo seja desfavorável.

( ) A entidade pública deve divulgar um ativo contingente relacionado ao processo judicial, pois é pouco provável que a entidade possa receber algum benefício econômico ou potencial de serviço, caso o resultado do processo seja favorável.

Assinale a sequência correta.

Uma entidade pública está envolvida em um processo judicial movido por um ex-funcionário que alega ter sido dispensado injustamente. O advogado da entidade estima que a probabilidade de perda do processo é de 60% e que o valor da indenização pode variar entre R$ 50.000,00 e R$ 100.000,00 sendo mais provável o valor de R$ 80.000,00. A entidade ainda não recebeu nenhuma notificação judicial sobre o processo. Com base nessas informações, e de acordo com disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A entidade pública deve reconhecer uma provisão de R$ 80.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização estimada com confiabilidade.

( ) A entidade pública deve reconhecer uma provisão de R$ 75.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização mensurada pela média entre R$ 50.000 e R$ 100.000.

( ) A entidade pública deve divulgar um passivo contingente relacionado ao processo judicial, pois há uma possibilidade de que a entidade tenha que pagar um valor maior do que o provisionado, caso o resultado do processo seja desfavorável.

( ) A entidade pública deve divulgar um ativo contingente relacionado ao processo judicial, pois é pouco provável que a entidade possa receber algum benefício econômico ou potencial de serviço, caso o resultado do processo seja favorável.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Controlador Interno |

Q2478143

Contabilidade Pública

Suponha que um órgão de controle tenha realizado uma auditoria operacional em um programa de saúde

pública, com o objetivo de avaliar a eficiência, a eficácia e a economicidade da gestão dos recursos

destinados ao programa. Com base nesses critérios, o órgão de controle coletou e analisou as seguintes

evidências do programa de saúde pública:

• Recebeu um orçamento de R$ 100 milhões para o ano de 2023, dos quais R$ 90 milhões foram executados, sendo R$ 80 milhões em despesas de custeio e R$ 10 milhões em despesas de investimento.

• Atendeu a 500 mil pessoas no ano de 2023, das quais 300 mil receberam serviços de prevenção e promoção da saúde, 150 mil receberam serviços de atenção básica e 50 mil receberam serviços de média e alta complexidade.

• Realizou um milhão de procedimentos no ano de 2023, dos quais 600 mil foram consultas, 300 mil foram exames e 100 mil foram cirurgias.

• Reduziu em 10% a taxa de mortalidade infantil e em 15% a taxa de internações por doenças evitáveis no ano de 2023, em relação ao ano anterior.

• Obteve um índice de satisfação dos usuários de 85% no ano de 2023, segundo pesquisa de opinião realizada pelo órgão de controle.

• Foram registradas reclamações dos usuários relativas à falta de determinadas vacinas para atendimento do público adulto e infantil.

A partir dessas evidências, é correto afirmar que o relatório de auditoria elaborado pelo órgão de controle tenha concluído a respeito do programa de saúde pública:

• Recebeu um orçamento de R$ 100 milhões para o ano de 2023, dos quais R$ 90 milhões foram executados, sendo R$ 80 milhões em despesas de custeio e R$ 10 milhões em despesas de investimento.

• Atendeu a 500 mil pessoas no ano de 2023, das quais 300 mil receberam serviços de prevenção e promoção da saúde, 150 mil receberam serviços de atenção básica e 50 mil receberam serviços de média e alta complexidade.

• Realizou um milhão de procedimentos no ano de 2023, dos quais 600 mil foram consultas, 300 mil foram exames e 100 mil foram cirurgias.

• Reduziu em 10% a taxa de mortalidade infantil e em 15% a taxa de internações por doenças evitáveis no ano de 2023, em relação ao ano anterior.

• Obteve um índice de satisfação dos usuários de 85% no ano de 2023, segundo pesquisa de opinião realizada pelo órgão de controle.

• Foram registradas reclamações dos usuários relativas à falta de determinadas vacinas para atendimento do público adulto e infantil.

A partir dessas evidências, é correto afirmar que o relatório de auditoria elaborado pelo órgão de controle tenha concluído a respeito do programa de saúde pública:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478053

Contabilidade Pública

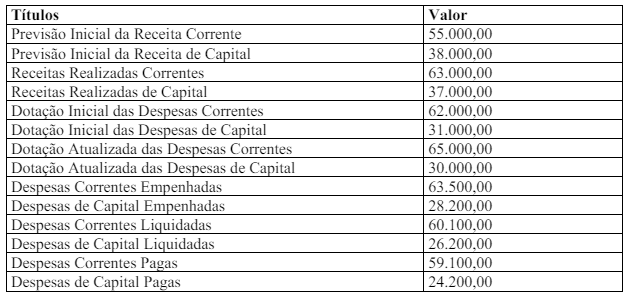

Texto associado

Instrução: Ao Final do Exercício Financeiro, do Balanço Orçamentário de forma sintética, obteve-se

as informações a seguir. Com base nesses dados, responda à questão.

O Quociente do Resultado Orçamentário é Superavitário em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478052

Contabilidade Pública

Texto associado

Instrução: Ao Final do Exercício Financeiro, do Balanço Orçamentário de forma sintética, obteve-se

as informações a seguir. Com base nesses dados, responda à questão.

O Resultado da Execução Orçamentária de Capital é Superavitário em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478050

Contabilidade Pública

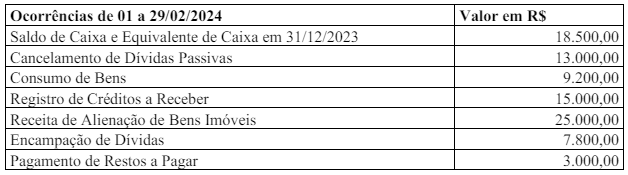

Texto associado

Instrução: Tomando como base as informações abaixo, responda à questão.

O valor da Variação Patrimonial Diminutiva é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478049

Contabilidade Pública

Texto associado

Instrução: Tomando como base as informações abaixo responda à questão.

As Receitas Não Efetivas somam

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478048

Contabilidade Pública

Texto associado

Instrução: Tomando como base as informações abaixo responda à questão.

O Saldo da Dotação Orçamentária para aquisição de Veículos é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478047

Contabilidade Pública

Texto associado

Instrução: Tomando como base as informações abaixo responda à questão.

O valor da Variação Patrimonial Aumentativa é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478044

Contabilidade Pública

Texto associado

Instrução: Considere as informações a seguir para responder à questão.

Assinale em ambas a afirmativa correta para o registro contábil da liquidação de Restos a Pagar (RP)

não Processados em Liquidação.

Em Contas com informações de Natureza Orçamentária:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478043

Contabilidade Pública

Segundo MCASP, 10ª Edição, para fins de elaboração das Demonstrações Contábeis Consolidadas, NÃO

devem ser excluídas

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478042

Contabilidade Pública

Em relação a Demonstrações Contábeis, segundo Manual de Contabilidade Aplicada ao Setor Público,

analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência.

II. O Balanço Financeiro demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, atualizada para o exercício, a receita realizada, bem como o saldo, que corresponde ao excesso de arrecadação, e também as despesas por categoria econômica e grupo de natureza da despesa.

III. Demonstração do Fluxo de Caixa apresenta as entradas e saídas de recursos e as classifica em fluxos operacional, de investimento e de financiamento, identifica também as fontes de geração dos fluxos de entrada financeira, os itens de consumo de caixa durante o período das demonstrações contábeis e o saldo final dos recursos na data das demonstrações contábeis.

IV. Demonstração das Variações Patrimoniais evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está correto o que se afirma em

I. O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência.

II. O Balanço Financeiro demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, atualizada para o exercício, a receita realizada, bem como o saldo, que corresponde ao excesso de arrecadação, e também as despesas por categoria econômica e grupo de natureza da despesa.

III. Demonstração do Fluxo de Caixa apresenta as entradas e saídas de recursos e as classifica em fluxos operacional, de investimento e de financiamento, identifica também as fontes de geração dos fluxos de entrada financeira, os itens de consumo de caixa durante o período das demonstrações contábeis e o saldo final dos recursos na data das demonstrações contábeis.

IV. Demonstração das Variações Patrimoniais evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está correto o que se afirma em

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478041

Contabilidade Pública

Segundo Manual de Contabilidade Aplicada ao Setor Público, “Despesas orçamentárias com aquisição de

títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a

operação não importe aumento do capital, e com a constituição ou aumento do capital de empresas” refere-se ao Grupo de Natureza de Despesa denominado

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478040

Contabilidade Pública

Em relação aos documentos utilizados pelo SIAFI (Sistema Integrado de Administração Financeira do

Governo Federal), a coluna da esquerda apresenta os nomes de documentos necessários para a entrada de

dados da execução orçamentária, financeira e contábil e a da direita, a sua finalidade. Numere a coluna da

direita de acordo com a da esquerda.

1. Nota de Movimentação de Crédito - NC

2. DARF Eletrônico - DF

3. Nota de Lançamento de Sistemas - NS

4. Nota de Dotação - ND

5. Pré-empenho – PE

( ) Possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas, resultantes da realização das ações previstas no programa de trabalho para o exercício ou decorrentes das metas de resultados.

( ) Uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade.

( ) De ocorrência certa, previsíveis e baseadas em algum fator bem conhecido.

( ) Associadas à ocorrência de algum evento particular, que pode ou não acontecer, e cuja probabilidade de ocorrência e magnitude são difíceis de prever; em outras palavras, podem ou não se transformar em dívida, dependendo da concretização de determinado evento.

( ) Obrigação moral ou esperada do governo, devido a expectativas do público, pressão política ou à histórica intervenção do Estado na Economia.

Assinale a sequência correta.

1. Nota de Movimentação de Crédito - NC

2. DARF Eletrônico - DF

3. Nota de Lançamento de Sistemas - NS

4. Nota de Dotação - ND

5. Pré-empenho – PE

( ) Possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas, resultantes da realização das ações previstas no programa de trabalho para o exercício ou decorrentes das metas de resultados.

( ) Uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade.

( ) De ocorrência certa, previsíveis e baseadas em algum fator bem conhecido.

( ) Associadas à ocorrência de algum evento particular, que pode ou não acontecer, e cuja probabilidade de ocorrência e magnitude são difíceis de prever; em outras palavras, podem ou não se transformar em dívida, dependendo da concretização de determinado evento.

( ) Obrigação moral ou esperada do governo, devido a expectativas do público, pressão política ou à histórica intervenção do Estado na Economia.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478039

Contabilidade Pública

Em relação à despesa orçamentária e extraorçamentária, marque a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478038

Contabilidade Pública

Segundo a Portaria n.º 163/2001, é classificada como uma receita orçamentária de capital a proveniente de

operações de crédito

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Contador |

Q2478037

Contabilidade Pública

Quando o contribuinte efetua no banco o pagamento do seu IPTU, a esta situação corresponde o estágio da

receita denominado

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Assistente Técnico de Controle Interno |

Q2477951

Contabilidade Pública

O Plano de Contas aplicado ao setor público (PCASP), ao consolidar as contas nacionais e viabilizar a

adoção das normas internacionais de contabilidade, promoveu diversas inovações na contabilidade aplicada

ao setor público, tais como segregação das informações orçamentárias e patrimoniais; registro dos fatos que

afetam o patrimônio público segundo regime de competência, como as variações patrimoniais aumentativas

(VPA) e as variações patrimoniais diminutivas (VPD); registro de provisões, créditos tributários e não

tributários, estoques, dentre outros. No tocante à classificação da receita orçamentária por natureza, marque

V para as afirmativas verdadeiras e F para as falsas.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam: a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Origem é o detalhamento das categorias econômicas em receitas correntes e receitas de capital, enquanto a espécie está vinculada à origem e permite qualificar com maior detalhe o fato gerador das receitas.

( ) São classificadas como receitas de capital aquelas provenientes da exploração do patrimônio estatal, de alienação de bens, de amortização de empréstimos, de transferências de capital e outras receitas de capital.

( ) São classificadas como receitas correntes aquelas provenientes de tributos, de contribuições, de operação de crédito, da exploração de atividades econômicas, de transferências correntes e outras receitas correntes.

Assinale a sequência correta.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam: a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Origem é o detalhamento das categorias econômicas em receitas correntes e receitas de capital, enquanto a espécie está vinculada à origem e permite qualificar com maior detalhe o fato gerador das receitas.

( ) São classificadas como receitas de capital aquelas provenientes da exploração do patrimônio estatal, de alienação de bens, de amortização de empréstimos, de transferências de capital e outras receitas de capital.

( ) São classificadas como receitas correntes aquelas provenientes de tributos, de contribuições, de operação de crédito, da exploração de atividades econômicas, de transferências correntes e outras receitas correntes.

Assinale a sequência correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Cáceres - MT

Prova:

UFMT - 2024 - Prefeitura de Cáceres - MT - Auditor de Tributos |

Q2477517

Contabilidade Pública

Considere o seguinte caso hipotético:

Uma entidade pública está envolvida em um processo judicial movido por um ex-funcionário que alega ter sido dispensado injustamente. O advogado da entidade estima que a probabilidade de perda do processo é de 60% e que o valor da indenização pode variar entre R$ 50.000,00 e R$ 100.000,00, sendo mais provável o valor de R$ 80.000,00. A entidade ainda não recebeu qualquer notificação judicial sobre o processo.

Com base nessas informações e de acordo com o disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A entidade pública deve reconhecer uma provisão de R$ 80.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização estimada com confiabilidade.

( ) A entidade pública deve reconhecer uma provisão de R$ 75.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização mensurada pela média entre R$ 50.000 e R$ 100.000.

( ) A entidade pública deve divulgar um passivo contingente relacionado ao processo judicial, pois há uma possibilidade de que a entidade tenha que pagar um valor maior do que o provisionado, caso o resultado do processo seja desfavorável.

( ) A entidade pública deve divulgar um ativo contingente relacionado ao processo judicial, pois é pouco provável que a entidade possa receber algum benefício econômico ou potencial de serviço, caso o resultado do processo seja favorável.

Assinale a sequência correta.

Uma entidade pública está envolvida em um processo judicial movido por um ex-funcionário que alega ter sido dispensado injustamente. O advogado da entidade estima que a probabilidade de perda do processo é de 60% e que o valor da indenização pode variar entre R$ 50.000,00 e R$ 100.000,00, sendo mais provável o valor de R$ 80.000,00. A entidade ainda não recebeu qualquer notificação judicial sobre o processo.

Com base nessas informações e de acordo com o disposto no Manual de Contabilidade Aplicado ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A entidade pública deve reconhecer uma provisão de R$ 80.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização estimada com confiabilidade.

( ) A entidade pública deve reconhecer uma provisão de R$ 75.000,00 para o processo judicial, pois se trata de uma obrigação presente, decorrente de um evento passado que provavelmente resultará em uma saída de recursos para pagamento de indenização mensurada pela média entre R$ 50.000 e R$ 100.000.

( ) A entidade pública deve divulgar um passivo contingente relacionado ao processo judicial, pois há uma possibilidade de que a entidade tenha que pagar um valor maior do que o provisionado, caso o resultado do processo seja desfavorável.

( ) A entidade pública deve divulgar um ativo contingente relacionado ao processo judicial, pois é pouco provável que a entidade possa receber algum benefício econômico ou potencial de serviço, caso o resultado do processo seja favorável.

Assinale a sequência correta.

Ano: 2024

Banca:

FDC

Órgão:

Prefeitura de São José do Vale do Rio Preto - RJ

Prova:

FDC - 2024 - Prefeitura de São José do Vale do Rio Preto - RJ - Analista Contábil |

Q2475652

Contabilidade Pública

Um analista contábil extraiu informações para

análise, das demonstrações contábeis

publicadas por uma câmara municipal e deu

ênfase aos seguintes dados: 1) R$ 25.000,00

referente ingressos de recursos relativos a

consignações em folha de pagamento; 2) R$

30.000,00 com inscrição de restos a pagar

processados e não processados; 3) R$

20.000,00 de restos a pagar inscritos em

exercícios anteriores e pagos no exercício; 4) R$

60.000,00 de saldo para o exercício seguinte. O

analista contábil utilizou de qual demonstrativo

contábil para extrair essas informações?

Ano: 2024

Banca:

FDC

Órgão:

Prefeitura de São José do Vale do Rio Preto - RJ

Prova:

FDC - 2024 - Prefeitura de São José do Vale do Rio Preto - RJ - Analista Contábil |

Q2475650

Contabilidade Pública

A gestão de um município está sujeita a

impactos de atos potenciais a executar que

podem afetar seu patrimônio, imediata ou

indiretamente, positivamente ou

negativamente, classificados como atos

potenciais ativos e passivos. São exemplos de

atos potenciais: direitos e obrigações

conveniadas ou contratadas; responsabilidade

por valores, títulos e bens de terceiros; garantias

e contragarantias recebidas e concedidas. É

uma exigência do Plano de Contas do Setor

Público que esses atos potenciais (contas de

controle) estejam evidenciados no: