Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512383

Contabilidade Pública

De acordo com o Manual de Informações de Custos do Governo

Federal, o grande desafio da contabilidade aplicada ao setor

público e da contabilidade de custos no serviço público, com a

convergência às Normas Internacionais de Contabilidade

Aplicadas a Setor Público, foi

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512382

Contabilidade Pública

Uma entidade do setor público identificou que as necessidades

adicionais de informação contábil de um de seus usuários não

eram satisfeitas pelos relatórios contábeis disponíveis a ele.

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512380

Contabilidade Pública

Uma entidade do setor público possui saldo de R$50.000

referente à conta Garantias e Contragarantias recebidas.

Essa conta está localizada, respectivamente, no seguinte grupo e quadro do Balanço Patrimonial da entidade:

Essa conta está localizada, respectivamente, no seguinte grupo e quadro do Balanço Patrimonial da entidade:

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512379

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

no quadro principal de seu Balanço Orçamentário:

Recursos arrecadados em exercícios anteriores: R$120.000; Dotação inicial das despesas correntes e de capital: R$250.000;

Superávit financeiro de exercícios anteriores: R$180.000; Reabertura de créditos adicionais: R$70.000; Previsão inicial das receitas correntes e de capital: R$360.000; Reserva de contingências: R$90.000.

O total dos Saldos de Exercícios Anteriores, demonstrado nesta demonstração, é de

Recursos arrecadados em exercícios anteriores: R$120.000; Dotação inicial das despesas correntes e de capital: R$250.000;

Superávit financeiro de exercícios anteriores: R$180.000; Reabertura de créditos adicionais: R$70.000; Previsão inicial das receitas correntes e de capital: R$360.000; Reserva de contingências: R$90.000.

O total dos Saldos de Exercícios Anteriores, demonstrado nesta demonstração, é de

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512377

Contabilidade Pública

Em relação às transferências intergovernamentais

constitucionais, como o Fundo de Participação dos Municípios

(FPM), no momento da arrecadação pelo ente transferidor,

assinale a opção correta acerca do modo como o ente recebedor

reconhece o montante.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511386

Contabilidade Pública

Em relação ao Plano de Contas Aplicado ao Setor Público, assinale

a opção que indica corretamente um grupo e a sua respectiva

classe.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511383

Contabilidade Pública

Em relação ao Relatório de Gestão Fiscal, considere as despesas a

seguir.

I. Despesas liquidadas.

II. Despesas empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa.

III. Despesas não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados.

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal conterá demonstrativos, no último quadrimestre, da inscrição em Restos a Pagar das despesas apresentadas em

I. Despesas liquidadas.

II. Despesas empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa.

III. Despesas não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados.

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal conterá demonstrativos, no último quadrimestre, da inscrição em Restos a Pagar das despesas apresentadas em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511382

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária abrange todos

os Poderes e o Ministério Público e é publicado até trinta dias

após o encerramento de cada bimestre.

Em alguns casos, serão apresentadas justificativas da frustração de receitas, especificando

Em alguns casos, serão apresentadas justificativas da frustração de receitas, especificando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511381

Contabilidade Pública

Em 01/03/2023, o Governo de um estado adquiriu 20.000 vacinas

contra a gripe por R$800.000. Já o frete para o transporte da

vacina do fornecedor aos postos de saúde foi de R$10.000.

A vacina era aplicada gratuitamente aos integrantes dos grupos prioritários. Além disso, a vacina poderia ser aplicada no posto de saúde e em domicílio, para pessoas acamadas. Foi estimado que esta aplicação iria gerar um desembolso ao Governo de R$50.000 adicionais.

Na data, a mesma vacina poderia ser aplicada em clínicas particulares ao preço de R$60,00. Essas clínicas ainda cobravam uma taxa extra de R$10,00 para aplicar em domicílio.

Assinale a opção que indica o montante contabilizado como estoque de vacinas no balanço patrimonial do governo, logo após a aquisição.

A vacina era aplicada gratuitamente aos integrantes dos grupos prioritários. Além disso, a vacina poderia ser aplicada no posto de saúde e em domicílio, para pessoas acamadas. Foi estimado que esta aplicação iria gerar um desembolso ao Governo de R$50.000 adicionais.

Na data, a mesma vacina poderia ser aplicada em clínicas particulares ao preço de R$60,00. Essas clínicas ainda cobravam uma taxa extra de R$10,00 para aplicar em domicílio.

Assinale a opção que indica o montante contabilizado como estoque de vacinas no balanço patrimonial do governo, logo após a aquisição.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511380

Contabilidade Pública

Em 2023, uma instituição financeira pública recebeu R$500.000 a

título de juros sobre empréstimos que havia concedido em anos

anteriores.

Na Demonstração dos Fluxos de Caixa da instituição, o montante deve ser reconhecido como

Na Demonstração dos Fluxos de Caixa da instituição, o montante deve ser reconhecido como

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511379

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor

Público (MCASP), em relação à Demonstração das Mutações do

Patrimônio Líquido, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511372

Contabilidade Pública

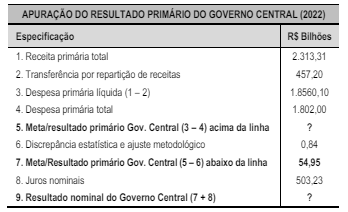

Regras fiscais são instrumentos legais que regulamentam alguma

parte das finanças públicas (as despesas, as receitas, as dívidas ou

o resultado do governo), aumentando sua previsibilidade de

forma a buscar sustentabilidade fiscal no longo prazo.

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511370

Contabilidade Pública

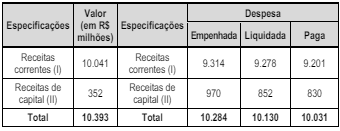

O Balanço Orçamentário é o instrumento que demonstra a

execução orçamentária da entidade. A partir do confronto entre

receitas e despesas, o resultado poderá ser deficitário,

superavitário ou de equilíbrio. Ademais, a análise desse

demonstrativo contábil tem como objetivo apresentar

indicadores que subsidiarão a análise da gestão orçamentária.

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511368

Contabilidade Pública

Execução orçamentária e financeira consiste na “função do

Tesouro de disponibilizar os recursos para pagar as contas do

orçamento aprovado pelo Congresso Nacional, permitindo a

execução eficiente das políticas públicas que impactam

diretamente a vida do cidadão”. (Fonte: site da STN)

O cumprimento desta função envolve alguns documentos específicos que, seguindo os princípios de transparência, são tornados públicos.

Assinale a opção que apresenta exemplo de tais documentos.

O cumprimento desta função envolve alguns documentos específicos que, seguindo os princípios de transparência, são tornados públicos.

Assinale a opção que apresenta exemplo de tais documentos.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511356

Contabilidade Pública

Os artigos 68 e 69 da Lei nº 4.320/1964 normatizam o

instrumento do Suprimento de Fundos, que “deve ser usado para

as despesas que não possam aguardar o tempo necessário para o

ciclo normal de um dispêndio (licitação ou contratação direta)”.

Sobre esse instituto, é correto afirmar que

Sobre esse instituto, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511355

Contabilidade Pública

Uma prática bastante comum na gestão do setor público consiste

em evitar o empenho de despesas em um exercício para apenas

reconhecê-las no subsequente.

Essa prática para “subregistro” das obrigações financeiras implica o uso da seguinte conta:

Essa prática para “subregistro” das obrigações financeiras implica o uso da seguinte conta:

Q2510156

Contabilidade Pública

Art. 7° da lei 4.320/64. A Lei de Orçamento

poderá conter autorização ao Executivo para:

Q2510155

Contabilidade Pública

Quanto aos créditos adicionais tratados na Lei

4.320/64, seria incorreto afirmar:

Q2510154

Contabilidade Pública

Assinale a alternativa que corresponda

adequadamente a uma característica do “Balanço

Financeiro”:

Q2510153

Contabilidade Pública

A avaliação dos elementos patrimoniais dos

entes públicos obedecerá as seguintes normas:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em: