Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Julgue o item a seguir.

A Demonstração das Variações Patrimoniais (DVP) é um

relatório contábil que evidencia as mudanças no

patrimônio líquido de uma entidade pública durante um

determinado período. Para isso, a contabilidade

desempenha um papel crucial na identificação, registro e

classificação dessas variações patrimoniais, que podem

ser resultantes de transações que aumentam ou

diminuem o patrimônio líquido, tais como receitas,

despesas, ganhos e perdas.

Julgue o item a seguir.

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP) estabelece normas e procedimentos contábeis

para os órgãos e entidades do setor público brasileiro. Ele

busca padronizar as práticas contábeis, garantindo a

qualidade e consistência das informações financeiras e

contábeis apresentadas pelas entidades governamentais.

Julgue o item a seguir.

Considere uma empresa privada que está sujeita à Lei

Orçamentária Anual e tem uma dotação orçamentária

para investimentos em pesquisa e desenvolvimento. O

contador da empresa é responsável por garantir que as

despesas relacionadas a esses investimentos sejam

devidamente registradas e apresentadas nas

demonstrações contábeis conforme estabelecido na

LOA.

Julgue o item a seguir.

A contabilidade desempenha um papel crucial no controle

da administração pública, assegurando que as atividades

financeiras estejam em conformidade com as normas,

regulamentos e procedimentos estabelecidos. Por meio

da aplicação de princípios contábeis sólidos e da

manutenção de registros precisos, a contabilidade

garante a transparência e a legalidade das operações

financeiras governamentais.

Julgue o item a seguir.

Ao seguir as Normas Brasileiras de Contabilidade do

Setor Público, os gestores privados têm acesso a

informações contábeis mais confiáveis e relevantes, o

que facilita a gestão financeira e a tomada de decisões

estratégicas. As normas contábeis fornecem diretrizes

para o registro e a mensuração adequados dos ativos,

passivos, receitas e despesas.

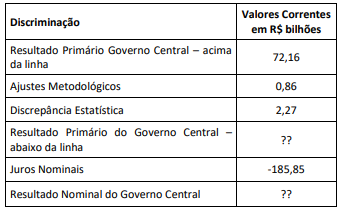

Considere o conceito adotado de Resultado Fiscal do Governo e a

tabela a seguir.

Com base nas informações acima, analise as afirmativas a seguir.

I. Necessidade de Financiamento do Governo Central foi de R$75,29.

II. Necessidade de Financiamento do Governo Central foi de -R$110,55.

III. O valor a ser considerado para a avaliação do cumprimento da meta de resultado nominal deve ser o apurado pela metodologia acima da linha.

Está correto o que se afirma em

O balanço orçamentário evidenciará o total dos restos a pagar inscritos no encerramento do exercício financeiro, segregando os processados dos não processados.

Sob o viés da Lei nº 4.320/1964, o balanço patrimonial é segregado nos grupos Financeiro e Permanente, o que permite apurar o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais.

Os recursos que, em decorrência de veto, de emenda ou de rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Na demonstração das variações patrimoniais, estão registradas as alterações no patrimônio líquido do ente, as quais são resultantes ou independentes da execução orçamentária, segundo o regime contábil previsto no art. 35 da Lei nº 4.320/1964.

O registro e o controle contábil das etapas do planejamento e da execução orçamentária são levados a efeito por meio das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

A transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra, ou de um órgão para outro, dispensam prévia autorização legislativa.

São vedados o início de programas ou projetos não incluídos na lei orçamentária anual, bem como a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

A lei de diretrizes orçamentárias é o elo entre os programas idealizados no PPA e a execução do orçamento, consubstanciada no recolhimento das receitas e no pagamento das despesas previstas na lei orçamentária anual.

O Plano Plurianual é um instrumento de planejamento de médio prazo, cuja vigência coincide, necessariamente, com a duração do mandato do chefe do Poder Executivo.

A Lei nº 4.320/1964 classifica a concessão de empréstimos e a aquisição de imóveis utilizados como despesas correntes.

Como medida de transparência, prevê a Lei nº 4.320/1964 que todas as receitas e despesas constarão da lei de orçamento por seus totais, sendo vedadas quaisquer deduções.

Julgue o item que se segue.

Com relação ao lançamento de um programa de

construção de cisternas em propriedades voltadas à

agricultura familiar, segundo o PCASP, a sequência de

códigos irá se referir a: natureza da despesa; grupo de

despesa; modalidade de aplicação e elemento de

despesa.

Julgue o item que se segue.

Considerando as boas práticas na gestão, os estoques

serão sempre avaliados pelo método do valor realizável

líquido, pois essa é a forma recomendada referência do

Manual de Contabilidade Aplicada ao Setor Público para

garantir a transparência e conformidade das

demonstrações contábeis.

Julgue o item que se segue.

Em municípios de até 15 mil habitantes, e que fazem

parte de regiões metropolitanas instituídas por lei, é

possível adotar um Plano de Contas próprio, adaptado às

necessidades locais, em vez de seguir estritamente o

Plano de Contas Aplicado ao Setor Público (PCASP), uma

vez que a complexidade e a rigidez desse plano podem

dificultar a gestão financeira municipal.