Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Assistente de Licitações, Compras e Contratos |

Q3084139

Contabilidade Pública

Em respeito às disposições da Lei Federal nº 4.320/1964, e alterações posteriores, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Assistente de Licitações, Compras e Contratos |

Q3084138

Contabilidade Pública

A Lei Federal nº 4.320/1964, que institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e

balanços da União, dos Estados, dos Municípios e do Distrito Federal determina que, EXCETO:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente de Licitações, Compras e Contratos |

Q3084071

Contabilidade Pública

Em certo município, a prefeitura identificou, durante a execução orçamentária, que a dotação prevista para a construção de

uma escola pública foi insuficiente para cobrir todas as despesas necessárias. Além disso, o município precisou lidar com uma

calamidade pública inesperada, causada por fortes enchentes, e não havia previsão orçamentária para atender a essas emergências. Com base na Lei nº 4.320/1964, assinale a alternativa correta que indica os tipos de créditos adicionais necessários

para lidar com essas situações.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente de Licitações, Compras e Contratos |

Q3084069

Contabilidade Pública

Determinado município celebrou contrato com uma empresa de serviços de limpeza para manutenção dos prédios públicos

municipais com vigência de um ano. O valor total do contrato foi de R$ 240.000,00. Em janeiro, a prefeitura emitiu uma nota

de empenho no valor de R$ 240.000,00, correspondente à prestação dos serviços que serão executados durante todo o ano.

Considerando a nota de empenho emitida, é possível afirmar que a prefeitura:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083981

Contabilidade Pública

Tendo em vista que o MCASP (2023) apresenta o conceito da despesa orçamentária, analise as afirmativas a seguir.

I. Despesa Orçamentária Efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo. Enquadram-se como despesa de capital.

II. Despesa Orçamentária Não Efetiva-aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

III. Pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos que representam fatos modificativos.

Está INCORRETO o que se afirma em

I. Despesa Orçamentária Efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo. Enquadram-se como despesa de capital.

II. Despesa Orçamentária Não Efetiva-aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

III. Pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos que representam fatos modificativos.

Está INCORRETO o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083980

Contabilidade Pública

Em relação ao conceito de operação de crédito no âmbito da Lei de Responsabilidade Fiscal (LRF), relacione adequadamente

os itens às suas respectivas características.

1.Operações de Créditos. 2.Não são Operações de Crédito (desde que não implique em elevação da dívida consolidada líquida). 3. Equiparam-se a Operações de Crédito e estão vedados. 4. Equiparam-se a Operações de Crédito.

( ) A assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços. ( ) Operação de crédito por Antecipação de Receita Orçamentária – ARO. ( ) Assunção, reconhecimento ou confissão de dívidas. ( ) Assunção de obrigação entre pessoas jurídicas (administração direta, fundos, autarquias, fundações e empresas estatais dependentes) integrantes do mesmo estado, Distrito Federal ou município.

A sequência está correta em

1.Operações de Créditos. 2.Não são Operações de Crédito (desde que não implique em elevação da dívida consolidada líquida). 3. Equiparam-se a Operações de Crédito e estão vedados. 4. Equiparam-se a Operações de Crédito.

( ) A assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços. ( ) Operação de crédito por Antecipação de Receita Orçamentária – ARO. ( ) Assunção, reconhecimento ou confissão de dívidas. ( ) Assunção de obrigação entre pessoas jurídicas (administração direta, fundos, autarquias, fundações e empresas estatais dependentes) integrantes do mesmo estado, Distrito Federal ou município.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083977

Contabilidade Pública

De acordo com o MCASP (2023), o elemento de despesa tem por finalidade identificar o objeto de gasto que a Administração

Pública utiliza para a consecução de seus fins. Diante do exposto, considere que, no mês de janeiro, um servidor percebe que

não recebe o auxílio-alimentação por dez meses e requer que a entidade realize o pagamento retroativo. A entidade deverá

empenhar a despesa que caracteriza-se por:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083975

Contabilidade Pública

Conforme o MCASP (2023), é necessário observar alguns passos para que se possa proceder à adequada classificação quanto

à natureza de despesa orçamentária; analise-os.

I. Devolução dos valores de terceiros (cauções / depósitos) – são recolhimentos de valores anteriormente retidos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros.

II. É exemplo de despesa de natureza orçamentária a contratação de bens e serviços para realização de determinada ação, como serviços de terceiros, pois se faz necessária a emissão de empenho para suportar esse contrato.

III. Pagamento das operações de crédito por antecipação de receita orçamentária – conforme determina a LRF, as antecipações de receitas orçamentárias para atender a insuficiência de caixa deverão ser quitadas até o dia quinze de dezembro de cada ano. Tais pagamentos não necessitam de autorização orçamentária para que sejam efetuados.

Está INCORRETO o que se afirma em

I. Devolução dos valores de terceiros (cauções / depósitos) – são recolhimentos de valores anteriormente retidos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros.

II. É exemplo de despesa de natureza orçamentária a contratação de bens e serviços para realização de determinada ação, como serviços de terceiros, pois se faz necessária a emissão de empenho para suportar esse contrato.

III. Pagamento das operações de crédito por antecipação de receita orçamentária – conforme determina a LRF, as antecipações de receitas orçamentárias para atender a insuficiência de caixa deverão ser quitadas até o dia quinze de dezembro de cada ano. Tais pagamentos não necessitam de autorização orçamentária para que sejam efetuados.

Está INCORRETO o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083967

Contabilidade Pública

Sobre o Balanço Orçamentário, marque V para afirmativas verdadeiras e F para as falsas.

( ) Será elaborado utilizando-se as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público. ( ) Seu quadro principal dispõe sobre os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) Demonstrará as receitas detalhadas por categoria econômica e origem. ( ) Será elaborado utilizando-se o grupo 2 do Plano de Contas Aplicado ao Setor Público (PCASP).

A sequência está correta em

( ) Será elaborado utilizando-se as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público. ( ) Seu quadro principal dispõe sobre os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) Demonstrará as receitas detalhadas por categoria econômica e origem. ( ) Será elaborado utilizando-se o grupo 2 do Plano de Contas Aplicado ao Setor Público (PCASP).

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083966

Contabilidade Pública

A Câmara Municipal de Cotia alugou um imóvel para determinada empresa da cidade. Pelo contrato, a Câmara recebeu um

depósito em caução de R$ 60.000,00 na assinatura de tal documento. Trata-se de um lançamento contábil correto dessa

operação na Câmara Municipal:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083965

Contabilidade Pública

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083928

Contabilidade Pública

A respeito dos relatórios fiscais na Administração Pública, conforme o Manual de Contabilidade Aplicada ao Setor Público

(MCASP), é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083927

Contabilidade Pública

Os servidores públicos, cujas atribuições estão relacionadas à contabilidade, devem compreender os diferentes aspectos da

Contabilidade Aplicada ao Setor Público (CASP). Considerando as Normas Brasileira de Contabilidade Aplicadas ao Setor Público (NBC TSP) e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

( ) A elaboração do Relatório Resumido da Execução Orçamentária (RREO), do Balanço Orçamentário e do Balanço Financeiro tem por base os registros de natureza orçamentária.

( ) Os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público são o Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO).

( ) As demonstrações contábeis e os relatórios fiscais têm muito em comum. Essas estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e contêm informações abrangentes sobre os fluxos de caixa.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083926

Contabilidade Pública

Sobre “Restos a Pagar”, analise as afirmativas a seguir.

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083925

Contabilidade Pública

Tendo por base as disposições existentes no Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere

às Receitas Públicas, seus conceitos, classificações e estágios, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083923

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público – MCASP, no que se refere à Dívida Ativa,

assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083922

Contabilidade Pública

O objetivo principal das entidades do setor público, regra geral, é prestar serviços à sociedade. Esses serviços incluem, a

título de exemplo, programas e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Dessa forma,

o desempenho das entidades públicas pode ser apenas parcialmente avaliado por meio da análise de sua situação patrimonial, do seu desempenho e de seus fluxos de caixa. Assim, as entidades do setor público possuem características que as

diferem das entidades do setor privado. Em relação aspectos orçamentário, patrimonial e fiscal da contabilidade aplicada às

entidades do setor público, assinale a afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083919

Contabilidade Pública

Sobre a escrituração contábil dos atos que provocam alteração no patrimônio das entidades, analise as afirmativas a seguir.

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

I. As contas retificadoras do Ativo, a exemplo de Depreciação Acumulada, têm saldo devedor.

II. As contas de resultado não são encerradas ao término do exercício social, pois seus saldos são transferidos para o exercício seguinte.

III.O método das partidas dobradas estipula que a cada lançamento a débito haja pelo menos um lançamento a crédito de valor equivalente.

Está correto o que se afirma apenas em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083918

Contabilidade Pública

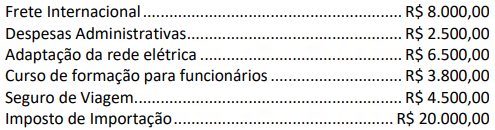

Uma grande indústria do ramo de calçados adquire uma máquina de cortar couro importada, pagando o preço convertido

de R$ 100.000,00. Desembolsou, ainda, os seguintes gastos relacionados à aquisição do ativo:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Contador |

Q3083913

Contabilidade Pública

À luz da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, analise as afirmativas

a seguir.

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em

I. Para o reconhecimento de um ativo no patrimônio de uma entidade, não é necessário que ele detenha a propriedade legal do recurso econômico, mas apenas que ele detenha controle sobre esse recurso.

II. Como condição necessária ao registro de um direito no Balanço Patrimonial de uma entidade, é necessário que outra entidade reconheça uma obrigação de idêntico valor e prazo de vencimento.

III. A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões dos principais usuários de relatórios financeiros para fins gerais. A materialidade é um aspecto específico de cada entidade e, consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma situação específica.

Está correto o que se afirma em