Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

É exemplo de fluxo de caixa relacionado às atividades de financiamento:

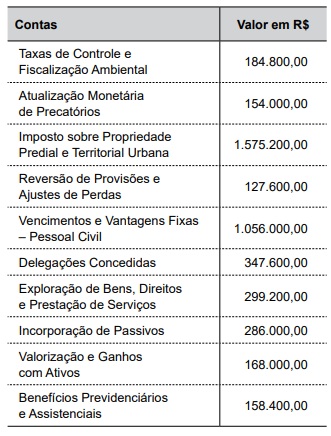

Determinada entidade pública apresentou, no final do último exercício, as informações listadas no quadro a seguir:

Considerando as informações dadas, qual é o valor das Variações Patrimoniais Diminutivas?

Considerando os princípios da contabilidade pública e as normas vigentes sobre a escrituração patrimonial, assinale a alternativa correta quanto ao tratamento contábil das mercadorias adquiridas para revenda ou distribuição.

( ) As contas da Classe 9 são utilizadas para registrar atos administrativos relevantes que não afetam diretamente o resultado patrimonial, mas que podem gerar obrigações ou direitos futuros.

() Os registros contábeis da Classe 9 obedecem ao regime de caixa e, portanto, não seguem o princípio da dualidade das partidas dobradas.

( ) A concessão de garantias, como avais ou fianças concedidas pela entidade pública, deve ser evidenciada por meio de contas de compensação, mesmo que não haja saída imediata de recursos.

( ) A assinatura de contratos administrativos sem movimentação financeira ou patrimonial imediata pode ser registrada apenas nas contas patrimoniais, não sendo necessário seu controle pela Classe 9.

( ) As contas de compensação são fundamentais para garantir a transparência e o controle sobre compromissos assumidos pela entidade pública, mesmo que ainda não gerem impacto orçamentário.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Representa o direito da entidade pública à entrada de recursos, reconhecido após a ocorrência do fato gerador, independentemente de seu recebimento em caixa.

2. Contabiliza a utilização dos bens patrimoniais em função do desgaste pelo uso ou obsolescência, afetando o resultado patrimonial.

3. Representa obrigação presente, de exigibilidade certa, decorrente de transações passadas, cuja liquidação deverá ocorrer com saída de recursos.

4. É uma transação que não altera a situação patrimonial líquida, mas apenas a composição entre elementos do ativo e/ou passivo.

5. Representa um evento que resulta na diminuição da situação líquida patrimonial da entidade pública, sem envolvimento imediato de caixa.

Coluna 2

( ) 1.1.1.1.1.01.00 - Créditos a Receber.

( ) 2.1.2.1.1.01.00 - Variação Patrimonial Diminutiva - Depreciação.

( ) 3.1.1.1.1.01.00 - Obrigações com Fornecedores.

( ) 4.2.2.1.1.01.00 - Transferência de Recursos Intraorçamentária.

( ) 6.2.1.1.2.01.00 – Variação Patrimonial Diminutiva - Provisões e Perdas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. A inscrição de Restos a Pagar não processados configura um fato contábil permutativo, pois representa apenas a troca entre a obrigação orçamentária e a obrigação financeira do exercício seguinte.

II. O registro da depreciação de bens móveis em uma entidade pública é um fato contábil modificativo diminutivo, mesmo não representando saída de caixa no exercício.

III. O reconhecimento de superávit financeiro decorrente de arrecadação maior que a prevista representa um fato contábil misto, pois envolve simultaneamente variações patrimoniais e orçamentárias.

IV. O estorno de um empenho anulado no mesmo exercício é considerado um fato contábil exclusivamente orçamentário, sem impacto na contabilidade patrimonial.

V. A reversão de perda por desvalorização de ativo registrado em períodos anteriores, conforme avaliação patrimonial, é um fato modificativo aumentativo, registrado no resultado patrimonial.

Quais estão corretas?

I. orçamento inicial previa uma receita orçamentária de R$ 120.000.000,00 e uma despesa orçamentária de R$ 115.000.000,00, mas, ao final do exercício, apenas R$ 100.000.000,00 em receitas foram efetivamente arrecadados, e R$ 110.000.000,00 em despesas foram liquidadas.

II. Um novo hospital foi adquirido ao custo de R$ 5.000.000,00, mas o valor foi financiado por uma operação de crédito contratada no final do exercício, ainda não paga no momento do fechamento contábil.

III. Um valor residual de R$ 3.000.000,00, referente a saldos orçamentários não empenhados de um programa de educação, foi considerado cancelado no encerramento do exercício.

IV. O município reavaliou para baixo o valor de um prédio público destinado à administração em R$ 2.000.000,00 devido à deterioração estrutural; a reavaliação foi registrada diretamente no patrimônio líquido.

V. A Demonstração de Fluxos de Caixa identificou R$ 20.000.000,00 em saldo líquido de caixa ao final do exercício, com base em entradas por tributos e saídas para pagamento de dívidas correntes.

Com base nas NBC TSP, no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e nos princípios gerais de consolidação de demonstrações contábeis públicas, assinale a alternativa que corretamente demonstra a integração entre elas e os seus reflexos nas demonstrações contábeis.

Uma secretaria estadual encerrou o exercício financeiro com as seguintes informações:

Com base nesses dados, assinale a alternativa que apresenta o saldo financeiro correto que deve constar no Balanço Financeiro ao final do exercício.

A respeito das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), analise os itens abaixo:

I. As NBCASP permitem que entes públicos reconheçam receita orçamentária antes do efetivo ingresso de recursos, desde que haja previsão legal.

II. A NBC TSP estrutura conceitual exige o reconhecimento de ativos e passivos com base na sua essência econômica, e não apenas na forma legal.

III. O regime de caixa é obrigatório para o reconhecimento patrimonial nas demonstrações contábeis do setor público, conforme as NBCASP.

Após análise, assinale a alternativa correta.