Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Q3573038

Contabilidade Pública

O Relatório Resumido da Execução

Orçamentária é obrigatório para os Poderes e para

o Ministério Público, e deverá ser publicado em até

Q3573033

Contabilidade Pública

Após adotados todos os procedimentos

requeridos na Lei nº 4.320/64, e mesmo assim, o

empenho não for pago até 31 de dezembro do

exercício financeiro, o crédito será inscrito em

............................ Quanto aos empenhos não

processados, isto é, aqueles referentes a projetos

de convênios ou contratos em plena execução

sem o implemento da condição prevista, seu

registro contábil ocorrerá nas contas de

................................, evitando, assim, informação

enganosa.

Identifique a opção que completa corretamente a sentença.

Identifique a opção que completa corretamente a sentença.

Q3573032

Contabilidade Pública

As Despesas de Exercícios Anteriores

referem-se às dívidas reconhecidas para as quais

não existe empenho inscrito em Restos a Pagar.

Originam-se, assim, de compromissos gerados

em exercício financeiro anterior àquele em que

deva ocorrer o pagamento.

A esse respeito, considere os itens:

I Anulação de empenho à época.

II Não pagamento por falta de recursos financeiros.

III Falta de comprovação da execução da despesa.

IV Não emissão da nota de empenho no momento oportuno.

São motivos para o surgimento de despesas de exercícios anteriores, apenas

I Anulação de empenho à época.

II Não pagamento por falta de recursos financeiros.

III Falta de comprovação da execução da despesa.

IV Não emissão da nota de empenho no momento oportuno.

São motivos para o surgimento de despesas de exercícios anteriores, apenas

Q3573031

Contabilidade Pública

Os Restos a Pagar, excluídos os serviços da

dívida; os serviços da dívida a pagar; os depósitos

e os débitos de tesouraria, segundo o art. 92 da

Lei nº 4.320/64, são dividas públicas conhecidas

como dívidas

Q3573030

Contabilidade Pública

A despesa pública, durante seu processo de

execução, necessita atender a sequência

denominada de estágios da execução da despesa.

Esses estágios são conhecidos, respectivamente,

como:

Q3573028

Contabilidade Pública

Uma das etapas da despesa pública está

relacionada ao conjunto de procedimentos

necessários para que o setor público possa, entre

outras atividades, fazer concessões de serviços

públicos com as melhores condições para o

Estado. Estamos nos referindo a etapa da

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566973

Contabilidade Pública

Segundo o art. 80 da Lei nº 4.320/1964, os serviços de

contabilidade ou órgãos equivalentes devem verificar a

exata observância dos limites das cotas atribuídas a cada

unidade orçamentária. De acordo com o dispositivo legal,

aos serviços de contabilidade ou órgãos equivalentes

compete a verificação da exata observância dos limites das

cotas com qual periodicidade?

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566971

Contabilidade Pública

O balanço patrimonial do setor público, conforme NBC TSP

11 – Apresentação das Demonstrações Contábeis, é

dividido em ativo, passivo e patrimônio líquido. No caso dos

ativos e passivos, eles podem ser divididos em circulante e

não circulante. Considera-se um caso para reconhecimento

de passivo circulante quando

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566967

Contabilidade Pública

O superávit financeiro é apurado no encerramento do exercício financeiro, de forma que possa ser utilizado no ano seguinte para abertura de créditos orçamentários adicionais. De acordo com a legislação em vigor, qual a demonstração contábil que serve de base para apuração do superávit financeiro?

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

Q3566962

Contabilidade Pública

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade pública e que afetam o seu resultado. Considera-se realizada uma variação patrimonial aumentativa

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Porangatu - GO

Prova:

IV - UFG - 2025 - Câmara de Porangatu - GO - Analista de Controle Interno |

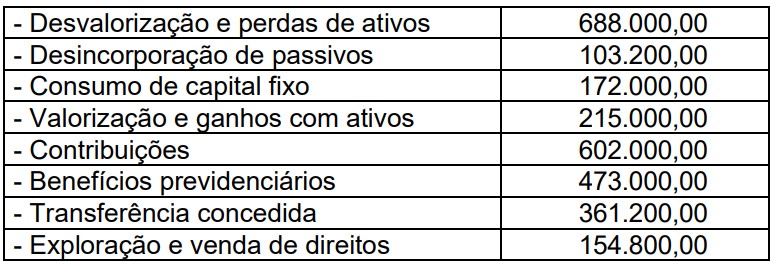

Q3566958

Contabilidade Pública

Observe os saldos, em R$, das variações patrimoniais aumentativas e diminutivas a seguir.

Com base nas informações apresentadas, qual valor corresponde ao resultado apurado na Demonstração das Variações Patrimoniais (DVP)?

Ano: 2025

Banca:

AMEOSC

Órgão:

Prefeitura de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Prefeitura de Guarujá do Sul - SC - Agente Administrativo |

Q3565281

Contabilidade Pública

A Secretaria de Saúde de um município celebrou

contrato para aquisição de medicamentos essenciais. O

valor total contratado foi de R$ 480.000,00, com entrega

prevista em quatro parcelas mensais de R$ 120.000,00.

A primeira parcela foi entregue em conformidade com o

edital e a nota fiscal apresentada, sendo registrada

contabilmente. No entanto, devido a problemas

orçamentários, o município realizou o empenho global da

despesa no início do exercício, mas efetuou o

pagamento da primeira parcela apenas dois meses após

a liquidação. Com base nas normas da contabilidade

pública e na legislação vigente, assinale a alternativa

correta sobre os procedimentos descritos:

Fonte: Lei nº 4.320/1964.

Fonte: Lei nº 4.320/1964.

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564897

Contabilidade Pública

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho,

liquidação e pagamento.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os estágios da execução da despesa orçamentária.

( ) A liquidação consiste na entrega de numerário ao credor.

( ) Empenho consiste na verificação do direito adquirido pelo credor.

( ) Os empenhos podem ser classificados em ordinário, estimativo e global.

( ) Se o valor for insuficiente para atender à determinada despesa, o empenho poderá ser reforçado

( ) A liquidação objetiva apurar a origem e o objeto a se pagar, a importância exata e a quem se deve pagar.

De acordo com os exemplos, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os estágios da execução da despesa orçamentária.

( ) A liquidação consiste na entrega de numerário ao credor.

( ) Empenho consiste na verificação do direito adquirido pelo credor.

( ) Os empenhos podem ser classificados em ordinário, estimativo e global.

( ) Se o valor for insuficiente para atender à determinada despesa, o empenho poderá ser reforçado

( ) A liquidação objetiva apurar a origem e o objeto a se pagar, a importância exata e a quem se deve pagar.

De acordo com os exemplos, a sequência correta é

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564892

Contabilidade Pública

A Lei nº 2.940/2021 do município de Viçosa-MG dispõe sobre o Plano Plurianual (PPA) para o período de 2022 a

2025 e, em seus anexos, constam três diretrizes relativas à entidade Câmara Municipal de Viçosa (CMV), a saber:

manter as atividades do corpo legislativo; manter as atividades administrativas da CMV; e manter as atividades

de extensão da CMV. Também está previsto no referido PPA que o programa que atende a essas diretrizes é

intitulado “Processo Legislativo”, que tem por objetivo manter as atividades e as condições necessárias para

o funcionamento do Poder Legislativo municipal. Foi definido o custo total estimado desse programa em R$

40.050.000,00 para todos os exercícios financeiros contemplados pelo PPA.

Considerando-se que é atribuição do contador da CMV avaliar o cumprimento das metas fiscais estabelecidas no PPA, com base na Lei de Responsabilidade Fiscal (LRF) e no Manual de Demonstrativos Fiscais (MDF), sobre o Anexo de Metas Fiscais, é correto afirmar que

Considerando-se que é atribuição do contador da CMV avaliar o cumprimento das metas fiscais estabelecidas no PPA, com base na Lei de Responsabilidade Fiscal (LRF) e no Manual de Demonstrativos Fiscais (MDF), sobre o Anexo de Metas Fiscais, é correto afirmar que

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564891

Contabilidade Pública

No balanço patrimonial, o passivo é classificado em passivo financeiro e passivo permanente (não financeiro),

conforme o art. 105 da Lei nº 4.320/1964, sendo obrigatória sua divulgação em quadro demonstrativo específico. Conceitualmente, o passivo financeiro compreende as dívidas fundadas e outros pagamentos que independam de autorização orçamentária, enquanto o passivo permanente compreende aquelas que dependem de

autorização legislativa para amortização ou resgate.

Considere que, em janeiro/2025, determinado ente realizou a contratação de uma operação de crédito e, em julho/2025, ocorreu o ato emanado da autoridade competente referente à autorização orçamentária para amortização da primeira parcela desse passivo.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a representação correta dos lançamentos contábeis de natureza da informação patrimonial relativos a ambos eventos está indicada em

Considere que, em janeiro/2025, determinado ente realizou a contratação de uma operação de crédito e, em julho/2025, ocorreu o ato emanado da autoridade competente referente à autorização orçamentária para amortização da primeira parcela desse passivo.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a representação correta dos lançamentos contábeis de natureza da informação patrimonial relativos a ambos eventos está indicada em

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564890

Contabilidade Pública

O balanço orçamentário é uma importante demonstração contábil aplicada ao setor público, sendo sua obrigatoriedade de elaboração prevista pelo Art. 102 da Lei nº 4.320/1964, que dispõe que ele demonstrará as receitas

e despesas previstas em confronto com as realizadas.

No quadro das Despesas Orçamentárias constante no Balanço Orçamentário da Câmara Municipal de Viçosa, exercício de 2022, constam os seguintes valores (em R$) referentes às Despesas Correntes:

- Dotação Inicial: 8.841.000,00

- Dotação Atualizada: 8.700.557,82

- Despesas Empenhadas: 7.303.573,20

- Despesas Liquidadas: 7.186.011,53

- Despesas Pagas: 7.122.258,84

Com base nesses dados, qual é o valor do Saldo da Dotação (em R$), última coluna deste quadro?

No quadro das Despesas Orçamentárias constante no Balanço Orçamentário da Câmara Municipal de Viçosa, exercício de 2022, constam os seguintes valores (em R$) referentes às Despesas Correntes:

- Dotação Inicial: 8.841.000,00

- Dotação Atualizada: 8.700.557,82

- Despesas Empenhadas: 7.303.573,20

- Despesas Liquidadas: 7.186.011,53

- Despesas Pagas: 7.122.258,84

Com base nesses dados, qual é o valor do Saldo da Dotação (em R$), última coluna deste quadro?

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564889

Contabilidade Pública

A Constituição Federal estabelece, em seu Art. 29-A, o limite para gastos com o Poder Legislativo Municipal,

incluídos os subsídios dos vereadores e os demais gastos com pessoal inativo e pensionistas. Segundo o texto,

o total desta despesa não poderá ultrapassar determinados percentuais da Receita Corrente Líquida (RCL) dos

municípios, os quais são definidos com base em seu número de habitantes.

Considerando-se que a população de Viçosa-MG é de 76.430 pessoas, segundo dados do último Censo (IBGE, 2022), o valor máximo que o município pode destinar para sua Câmara de Vereadores (em % da RCL) é:

Considerando-se que a população de Viçosa-MG é de 76.430 pessoas, segundo dados do último Censo (IBGE, 2022), o valor máximo que o município pode destinar para sua Câmara de Vereadores (em % da RCL) é:

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Controlador Interno |

Q3564762

Contabilidade Pública

Os bens públicos exigem controles permanentes para

evitar perda, uso indevido ou subutilização, neste

sentido, o inventário patrimonial documenta a existência

física e o estado de conservação dos bens, sendo

requisito básico de gestão patrimonial. Registre V, para

verdadeiro, e F, para falso:

(__)O inventário é opcional nos órgãos da Administração Direta.

(__)Bens de pequeno valor não precisam ser inventariados.

(__)O inventário físico periódico é obrigatório e essencial para assegurar o registro fidedigno dos bens públicos.

(__)É permitido descartar bens sem inventário prévio.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O inventário é opcional nos órgãos da Administração Direta.

(__)Bens de pequeno valor não precisam ser inventariados.

(__)O inventário físico periódico é obrigatório e essencial para assegurar o registro fidedigno dos bens públicos.

(__)É permitido descartar bens sem inventário prévio.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Controlador Interno |

Q3564745

Contabilidade Pública

A contabilidade pública evoluiu para oferecer

informações cada vez mais úteis para a tomada de

decisões. As normas brasileiras de contabilidade

aplicadas ao setor público orientam registros

patrimoniais, orçamentários e financeiros, garantindo

confiabilidade dos dados. Sobre o tema, assinale a

alternativa correta.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2025 - Câmara de Guarujá do Sul - SC - Contador |

Q3564728

Contabilidade Pública

A contabilidade aplicada ao setor público demanda não

apenas domínio técnico, mas também compromisso ético

com a legalidade, a fidedignidade dos registros e o

interesse público.

No exercício da função contábil em órgãos públicos, o profissional assume compromissos éticos que extrapolam a mera execução técnica, sendo responsável por garantir o modo correto dos registros. Nesse contexto, assinale a alternativa correta.

No exercício da função contábil em órgãos públicos, o profissional assume compromissos éticos que extrapolam a mera execução técnica, sendo responsável por garantir o modo correto dos registros. Nesse contexto, assinale a alternativa correta.