Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

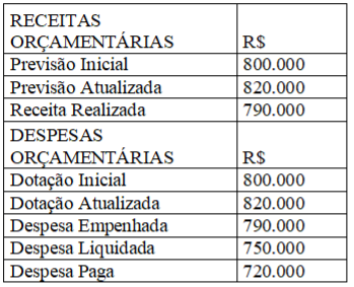

Com base nessas informações, a Prefeitura Municipal de CRATO (CE) apurou os valores relativos aos restos a pagar processados de:

À luz da Lei n.º 4.320/1964 e de suas alterações, julgue o item.

São classificadas como receitas orçamentárias, sob as rubricas próprias, todas as receitas arrecadadas, salvo as provenientes de operações de crédito não previstas no orçamento.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Um dos critérios para se classificar um passivo como circulante é o fato de a entidade ter o direito incondicional ao diferimento de sua liquidação a qualquer momento.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Uma das grandes vantagens atribuídas ao SIAFI é a de que ele permitiu identificar os tributos devidos pelos contribuintes e, assim, reduzir significativamente a sonegação decorrente da omissão de informações prestadas às fontes pagadoras.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Um dos principais objetivos do SIAFI com a unificação de caixa do Tesouro Nacional foi evitar sobras e faltas dos recursos financeiros, dando mais transparência à programação e tornando mais ágil o fluxo de caixa.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Supondo‐se que a

diferença entre o saldo

final e o saldo inicial do balanço

financeiro seja de R$15.000,00, a soma das receitas orçamentária

e extraorçamentária seja de R$45.000,00 e a

despesa extraorçamentária seja de R$10.000,00, é correto

afirmar que o total da despesa orçamentária será de R$35.000,00.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Considerando‐se os seguintes elementos para determinação do resultado orçamentário (em R$ 1,00):

• receita prevista: 500;

• receita arrecadada: 600;

• dotação atualizada: 720;

• despesa realizada: 720; e

• crédito reaberto: 120,

é correto concluir que o resultado orçamentário foi de R$220,00.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

As demonstrações contábeis aplicadas ao Setor Público

compreendem os balanços orçamentário, financeiro e

patrimonial, das demonstrações das variações

patrimoniais, das origens e das aplicações de recursos e

das mutações do patrimônio líquido e notas explicativas.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Os lançamentos contábeis padronizados fecham‐se dentro de uma mesma natureza de informação, isto é, orçamentária, patrimonial e de controle. Isso corresponde a padrões conformes às contas da partida dobrada nos lançamentos de primeira fórmula.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

A ausência de fluxo financeiro efetivo constitui, em geral, justificativa para a inexistência de registro orçamentário e em contas de controle, mas a transparência recomenda o registro nestas contas quando há compensação entre ativos e passivos que não envolvem tais fluxos financeiros.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

A descentralização de recursos entre órgãos da administração direta de diferentes ministérios constitui um repasse e a de um desses órgãos para uma unidade gestora do mesmo ministério, sub‐repasse.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

O lançamento

D – Receita a Realizar

C – Receita Realizada

é comum a duas sequências de operações, quais sejam: arrecadação de crédito tributário anteriormente constituído e contratação de operação de crédito de curto prazo.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Na hipótese de o ativo real ser menor que o passivo real, tem‐se o passivo real a descoberto. Nesse caso, o valor será registrado no lado do passivo, com sinal negativo e sem detalhamento.