Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Com relação às receitas e despesas públicas, julgue o item a seguir.

Os ingressos de recursos provenientes de empréstimos e

financiamentos contraídos por entes públicos junto a

entidades estatais ou privadas não são considerados receitas

orçamentárias.

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

Os ingressos de recursos relacionados a consignações em folha de pagamento e a fianças e cauções devem ser apresentados como recebimentos extraorçamentários no balanço financeiro.

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os recursos financeiros de caráter temporário, como as

antecipações de receitas, fianças e cauções em dinheiro,

integram as receitas orçamentárias na lei orçamentária anual

(LOA).

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Suponha que determinado servidor do GDF tenha falecido

em 31/12/2020 e que sua família tenha solicitado o

pagamento de auxílio-funeral em 1.º de janeiro de 2021,

tendo sido concedido o benefício em 2021, no valor

equivalente a um mês da remuneração do servidor falecido.

Nesse caso, o pagamento desse benefício em 2021 deve ser

contabilizado como despesa de exercícios anteriores.

Considerando a situação precedente e as disposições da Lei de Responsabilidade Fiscal, julgue o item seguinte.

As despesas decorrentes desse programa são classificadas como despesas obrigatórias de caráter continuado.

No mês de setembro de 2020, o governo do Distrito

Federal (GDF) encaminhou à Câmara Legislativa do DF projeto

de lei orçamentária com estimativa da receita do IPTU para os

anos de 2021 a 2023, nos valores (em milhares de reais)

apresentados na seguinte tabela

Considerando essa situação hipotética, julgue o item a seguir.

No momento da elaboração do projeto de lei orçamentária

anual de 2021, a receita do IPTU do GDF se encontrava no

estágio de lançamento.

A respeito de despesas de exercícios anteriores e restos a pagar, julgue os itens a seguir.

I Existem dois tipos de restos a pagar: os processados e os não processados, os quais se distinguem pelo exercício em que as despesas foram empenhadas.

II Despesas de exercícios anteriores, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, mas que não tenha sido processado na época prevista, constituem-se no reconhecimento de compromisso, após o encerramento do exercício, decorrente de gasto público.

III Despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Assinale a opção correta.

Texto 1A2-I

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte.

Texto 1A2-I

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte.

O município de Grão de Fora apresentou em 2020 as seguintes informações em seu balanço orçamentário (em mil R$):

Fonte: O autor, 2021.

Considerando as informações acima, o saldo de restos a pagar processados (RPP) e não processados (RPNP) são,

respectivamente:

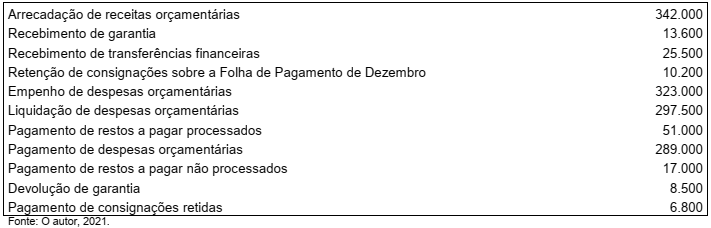

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

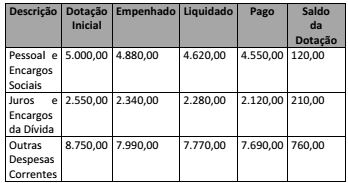

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de