Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

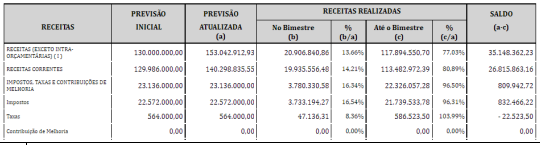

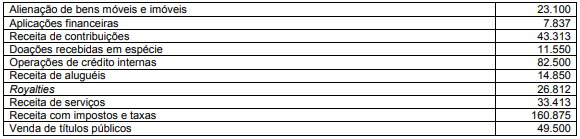

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total das receitas correntes da entidade é igual a

R$ 113.000.000.

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total da receita tributária da entidade é igual a

R$ 107.000.000.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

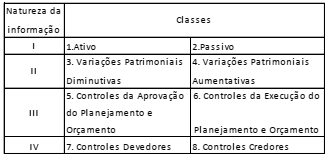

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

É vedada a anulação parcial ou total de dotações

orçamentárias ou de créditos adicionais autorizados em lei.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os créditos adicionais classificados como suplementares

terão vigência adstrita ao exercício financeiro em que forem

abertos.

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.

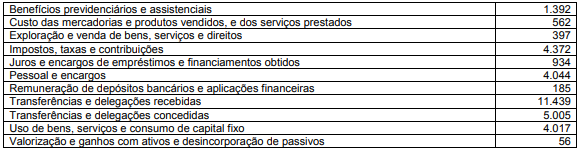

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base nessas informações, a Demonstração das Variações Patrimoniais apresentou um resultado patrimonial

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

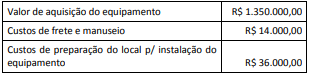

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

O controle exercido por essa autarquia na situação acima é do tipo:

I - Sob as bases estatísticas de relatórios financeiros, o setor público engloba o Setor Governo Geral (SGG) e o Setor de Empresas Públicas Financeiras (EPF).

II - O governo elabora e apresenta demonstrações contábeis consolidadas de acordo com o regime de caixa e opta por divulgar informações financeiras do Setor Governo Geral.

III- As demonstrações contábeis do governo que presta serviços por meio de entidades controladas, dependentes ou não do orçamento público para financiar as suas atividades, são demonstrações contábeis consolidadas.

Quais estão corretas?

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a: