Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

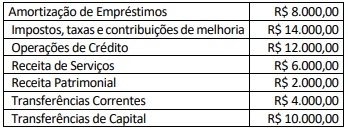

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

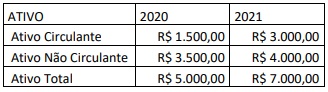

Considerando as informações apresentadas, é correto afirmar que (valores aproximados):

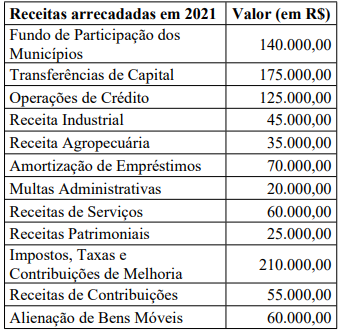

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

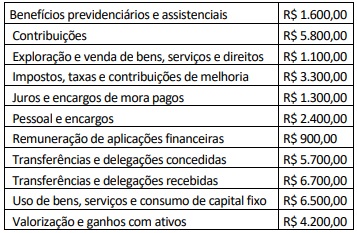

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Considerando somente os dados apresentados, o resultado

patrimonial do período foi de:

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Um passivo deve ser classificado como não circulante caso seja concedida uma carência por um período de pelo menos doze meses após a data das demonstrações contábeis para seu pagamento.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas cujo 5.º nível apresentam os dígitos 3, 4 e 5 (Inter

Orçamento Fiscal e da Seguridade Social ‒ OFSS) devem ser

incluídas no processo de consolidação nacional.

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Dada sua natureza, os ativos intangíveis necessitam ser reavaliados anualmente, ainda que não haja mudanças significativas no seu valor justo

Para refletir o transcurso do tempo, o valor da provisão deve ser ajustado periodicamente.

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

O reconhecimento de uma variação patrimonial diminutiva (VPD) pode acontecer independentemente da liquidação da despesa orçamentária.

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Uma variação patrimonial aumentativa (VPA) é realizada quando há o recebimento efetivo de uma doação.

A propriedade legal do recurso é uma característica essencial de um ativo. .

Em se tratando de obrigações legais, a existência do poder soberano pode ser uma condição para concluir-se que uma obrigação do governo não satisfaz a definição de passivo.