Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228530

Contabilidade Pública

Acerca das características qualitativas da informação contábil e

das características da entidade que as reporta, julgue o seguinte item.

Não é necessário que a entidade que reporta a informação contábil do setor público tenha personalidade jurídica própria.

Não é necessário que a entidade que reporta a informação contábil do setor público tenha personalidade jurídica própria.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228529

Contabilidade Pública

Julgue o item a seguir, relativos aos relatórios contábeis de propósito geral das entidades do setor público (RCPGs).

Os RCPGs devem ser elaborados conciliando o regime de competência (teoria contábil) e o regime de execução orçamentária e financeira (Lei n.o 4.320/1964).

Os RCPGs devem ser elaborados conciliando o regime de competência (teoria contábil) e o regime de execução orçamentária e financeira (Lei n.o 4.320/1964).

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Direito |

Q2228201

Contabilidade Pública

Certa escola municipal funciona há anos em um imóvel

particular. Em determinado momento, o município, atual

locatário, decide pela desapropriação do referido imóvel.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

Q2227731

Contabilidade Pública

Analise o quadro a seguir, extraído dos demonstrativos contábeis de uma entidade

do setor público em 31/12/2021:

Assinale a alternativa que apresenta o total das Variações Patrimoniais Diminutivas (VPD).

Assinale a alternativa que apresenta o total das Variações Patrimoniais Diminutivas (VPD).

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

IF-MA

Prova:

INSTITUTO AOCP - 2023 - IF-MA - Assistente em Administração |

Q2226012

Contabilidade Pública

Como gestor financeiro do IFMA, você precisa

apurar o saldo de caixa ao final do mês a partir

das seguintes movimentações de entradas e

saídas de caixa ao longo de quatro semanas. Na

primeira semana, verifica-se: receita de vendas no

valor de R$ 4.780,00; despesa operacional no

valor de R$ 1.960,00; e despesa administrativa no

valor de R$ 1.350,00. Na segunda semana, receita

de vendas no valor de R$ 2.990,00; receita não

operacional no valor de R$ 7.500,00; e pagamento

de fornecedores no valor de R$ 2.550,00. Na

terceira semana, receita de vendas no valor de R$

3.560,00; receita não operacional no valor de R$

650,00; e despesa financeira no valor de R$

350,00. Na quarta semana, receita de vendas no

valor de R$ 3.000,00; receita financeira no valor de

220,00; despesa operacional no valor de R$

1.630,00; despesa administrativa no valor de R$

1.950,00; e despesa não operacional no valor de

R$ 1.430,00. Assinale a alternativa que apresenta

o saldo final do mês sabendo que o saldo inicial

do mês foi de R$ 2.350,00.

Q2225619

Contabilidade Pública

Ao realizar o inventário no almoxarifado de uma Instituição Federal de Ensino, o

profissional responsável deparou-se com os seguintes registros no sistema de controle informatizado:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Q2225605

Contabilidade Pública

Em relação à execução da despesa pública, assinale a alternativa que apresenta o

código atribuído à modalidade de aplicação dos recursos mediante transferência financeira intitulado

“Transferências à União”.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222429

Contabilidade Pública

Quando a assembleia de acionistas de uma empresa

pública declara o pagamento de dividendos para o ente

federativo controlador, os dividendos deverão ser reconhecidos no sistema patrimonial do ente como:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222428

Contabilidade Pública

Um município do estado de São Paulo estima que irá

receber R$ 23.450.000,00 em IPTU no próximo exercício, conforme aprovado em sua LOA. Sabe-se que nos

últimos anos, em média, 2,5% dos contribuintes aptos

não pagaram o tributo.

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Considerando essa informação, o contador do ente deverá realizar o seguinte registro contábil no sistema patrimonial:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222427

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de financiamento da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

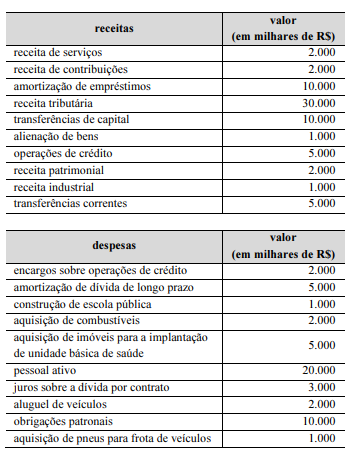

Q2222029

Contabilidade Pública

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

O valor das receitas de capital é de R$ 28.000.000.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221642

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221641

Contabilidade Pública

No que diz respeito à Conta Única do Tesouro, julgue o item Espaço livre subsecutivo.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221636

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221635

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221634

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221629

Contabilidade Pública

No que concerne ao planejamento e ao orçamento público, julgue o item a seguir.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

Q2221057

Contabilidade Pública

Uma universidade federal registrou em sua contabilidade o recebimento de um valor relativo à venda de um

automóvel. Essa transação é entendida pela contabilidade como sendo:

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219566

Contabilidade Pública

Na adoção de sistema de informações de custos em uma

entidade pública, é necessário definir um método de custeio para

associar os custos ao que se deseja mensurar (objeto de custo).

Uma entidade que definiu como método o custeio por absorção

deve alocar aos centros de custos: