Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Assinale a opção que indica, respectivamente, os valores X e Y.

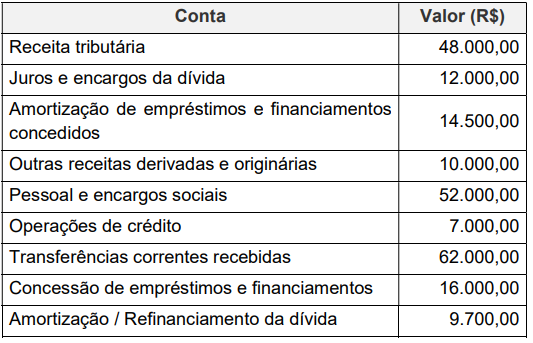

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

Uma entidade do setor público apresentou as seguintes receitas em um exercício:

Serviços e Atividades Financeiras: ...................................R$12.000;

Impostos:.........................................................................R$50.000;

Operações de crédito internas: .......................................R$34.000;

Operações de crédito externas:.......................................R$42.000;

Contribuições sociais: ......................................................R$25.000;

Amortização de empréstimos:.........................................R$36.000;

Valores mobiliários: .........................................................R$20.000;

Exploração do Patrimônio Imobiliário do Estado: ...........R$18.000;

Alienação de bens móveis: ..............................................R$27.000;

Exploração de Recursos Naturais:....................................R$30.000;

Serviços e Atividades referentes à Saúde: .......................R$40.000;

Alienação de bens imóveis: .............................................R$60.000.

Assinale a opção que indica o total das receitas de capital da entidade.

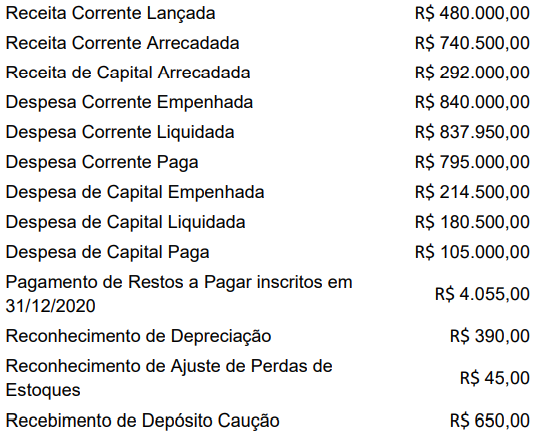

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

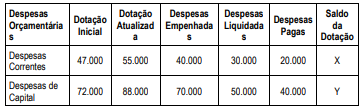

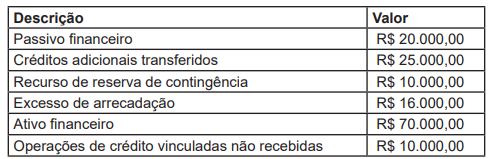

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

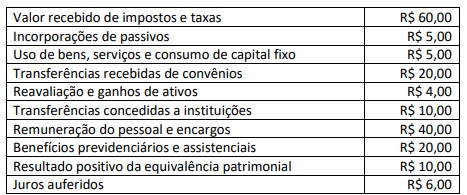

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será: