Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

A respeito do orçamento e da contabilidade pública, julgue o item.

O princípio da competência, aplicável ao setor público,

materializa‑se com o estágio da liquidação, pelo

surgimento do passivo sem o correspondente ativo,

quando o registro orçamentário será complementado

pelo financeiro.

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um pouco antes do encerramento do exercício os seguintes dados estejam disponíveis (valores em R$ 1.000):

– diferença entre a receita realizada (incluída a tendência até o final do exercício) e a prevista: 5.500;

– diferença entre a despesa autorizada e a realizada: 2.500;

– déficit financeiro ao final do exercício anterior: 1.500; e

– produto de operações de crédito autorizadas: 3.000.

Com base nessa situação hipotética, é correto afirmar

que havendo intenção de abertura de um crédito

especial, ele deveria limitar‑se a R$ 9.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

A respeito do orçamento e da contabilidade pública, julgue o item.

O orçamento federal está organizado em programas,

aos quais se relacionam as ações, que compreendem

atividades, projetos ou operações especiais, com as

unidades orçamentárias responsáveis pela realização

da ação. A cada projeto e atividade estão associados

vários produtos

Como o valor é relevante, o auditor apontou em seu relatório que:

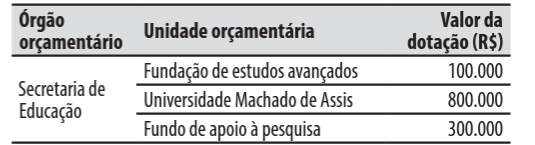

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

I. As variações patrimoniais aumentativas devem ser reconhecidas com base em um regime contábil exclusivamente de caixa. II. A arrecadação é o critério de reconhecimento das receitas orçamentárias dentro do exercício financeiro. III. Pertencem ao exercício financeiro as despesas orçamentárias efetivamente pagas dentro dele.

Está correto o que se afirma apenas em

Dados para análise (valores em R$ 1.000):

I cancelamento da dívida ativa: 500;

II restabelecimento de dívida: 1.200;

III doações recebidas: 3.700;

IV cancelamento de dívidas passivas: 700;

V recuperação de ativos: 800; e

VI reconhecimento de dívidas: 600.

Considerando os valores apresentados acima, assinale

a alternativa que apresenta o resultado patrimonial das

variações independentes da execução orçamentária.

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em:

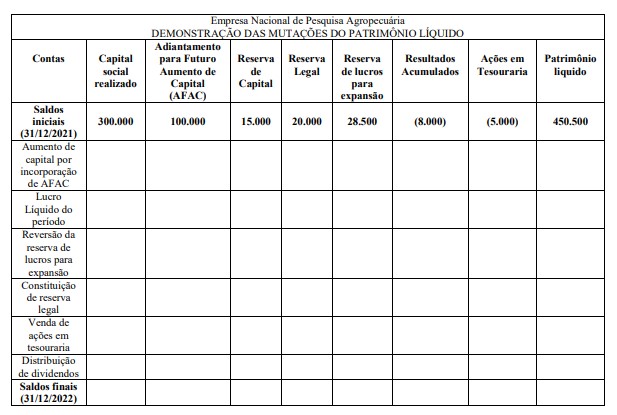

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha‑se que, no encerramento do exercício financeiro, os dados de determinado ente, disponíveis para a elaboração do balanço patrimonial, sejam os seguintes (em R$ 1):

I superávit financeiro: 7.500.000;

II passivo permanente: 12.500.000;

III ativo/passivo compensado: 6.000.000; e

IV passivo real descoberto: 3.000.000.

Nesse caso, é correto afirmar que o ativo permanente

é de R$ 2.000.000.

Com base na Legislação, julgue o item.

Suponha‑se que o Conselho tenha criado um

programa de treinamento permanente a seus

associados. Nesse caso, é correto afirmar que o

custeio será bancado com a previsão de aumento

do número de associados, advindo da maior

arrecadação de contribuições, nos termos da Lei de

Responsabilidade Fiscal (LRF).

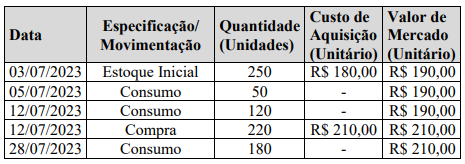

O estoque final será no valor de

Tabela 2

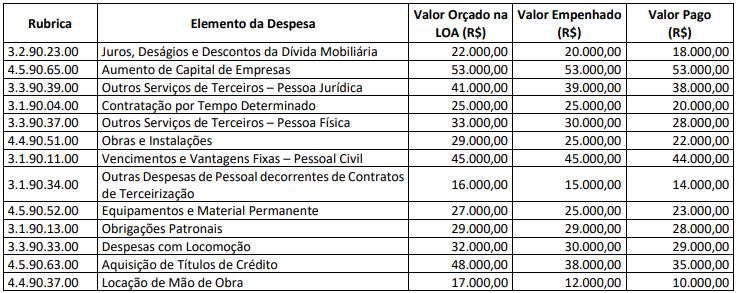

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

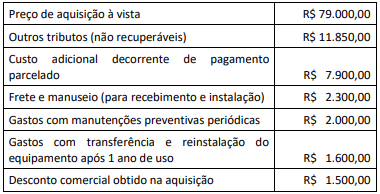

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam: