Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Com base nessas informações, julgue os próximos itens, relativos

ao fechamento de balanços públicos desse exercício financeiro, de

acordo com a Lei n.º 4.320/1964.

seguem.

seguem.

seguem.

julgue os itens a seguir.

julgue os itens a seguir.

(SIAFI) e da conta única do Tesouro Nacional, julgue os próximos

itens.

II. Lançamento de 50% das receitas sujeitas ao mesmo.

III. Empenhadas todas as despesas correntes e metade das

despesas de capital.

IV Liquidada 80% das despesas de capital e 90% das despesas

correntes.

V Arrecadadas e recolhidas as seguintes receitas:

a. 90% das receitas correntes já lançadas.

b. metade das receitas correntes não sujeitas ao

lançamento.

c. 90% das receitas de capital.

VI Pagamentos realizados:

a. todo pessoal ativo.

b. os fornecedores oriundos de despesas de capital.

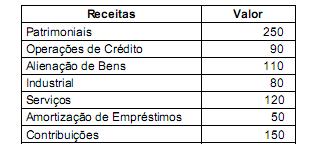

Com base nos valores acima, pode-se afirmar que as receitas correntes e de capital somam, respectivamente,

Considerando os valores acima, as receitas somam

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

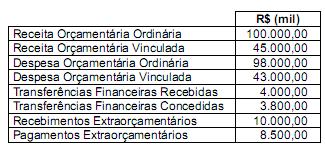

Com base nessas informações e considerando que o valor de restos a pagar inscritos no período foi R$ (mil) 5.500,00 e o de pagamento de restos a pagar foi R$ (mil) 3.000,00, é correto afirmar que

I. O patrimônio público é o conjunto de direitos, bens e obrigações das entidades do setor público, incluindo tanto os bens tangíveis quanto intangíveis.

II. As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III. As variações qualitativas do patrimônio público alteram os elementos patrimoniais e afetam o patrimônio líquido.

IV. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou avaliado com base no valor de aquisição ou de reposição corrigido.

Está correto o que se afirma SOMENTE em

Considerando que a entidade tenha iniciado o exercício financeiro com o saldo de R$ 30.000,00, e que tenha sido inscrito restos a pagar no valor de R$ 120.000,00, julgue o item a seguir.

O resultado financeiro do exercício (RFE) apresentou superavit no valor de R$ 110.000,00.

Analise as informações a seguir, que constam no balanço financeiro de um órgão público.

Receitas de impostos ....................................................20.000

Inscrição em restos a pagar ............................................ 5.000

Receitas de alugueis .....................................................10.000

Despesas com pessoal .................................................12.000

Obrigações patronais ...................................................... 4.000

Alienação de bens .........................................................20.000

Recebimento de cauções................................................ 3.000

Amortização da dívida ..................................................... 6.000

Devolução de cauções.................................................... 2.000

Saldos das disponibilidades do exercício anterior ........10.000

Assinale a alternativa que apresente o valor das disponibilidades para o exercício seguinte.