Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

O Manual de Contabilidade Aplicada ao Setor Público (9ª Edição) apresenta o Plano de Contas Aplicado ao Setor Público (PCASP). Ele é dividido em 8 classes e as contas contábeis são classificadas conforme a natureza das informações que se propõe apresentar. Dessa forma, marque a alternativa que contenha a CORRETA associação entre a natureza da informação e as respectivas classes de contas.

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. O Manual de Contabilidade Aplicada ao Setor Público (9ª edição) apresenta o conjunto completo das Demonstrações e suas respectivas evidenciações. Nesse contexto, marque a alternativa CORRETA.

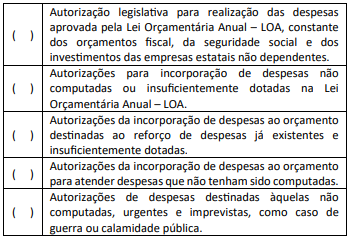

De acordo com o Art. 40 da Lei 4.320/64, são créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre o tema, é CORRETO afirmar:

Em consonância com a Lei 4.320/64, as Receitas e as Despesas são classificadas em categorias econômicas: Receitas Correntes, Receitas de Capital, Despesas Correntes e Despesas de Capital. Marque a afirmativa CORRETA.

A NBC TSP ESTRUTURA CONCEITUAL apresenta as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral (RCPGs), sendo elas a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade. Sobre o assunto, é CORRETO afirmar.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), a mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. Marque a alternativa INCORRETA.

Assinale qual procedimento deve ser adotado no contexto da contabilidade pública, quando um ativo é mensurado após seu reconhecimento inicial, e há evidências claras de que os benefícios econômicos associados ao ativo estão abaixo do valor contábil.

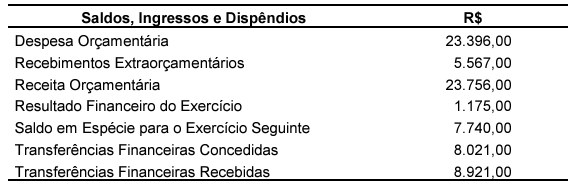

O resultado financeiro líquido do exercício, totalizou, em R$:

Considerando as informações dadas, avalie as afirmativas a seguir:

I. O saldo em espécie, para o exercício seguinte, cresceu mais de 80% em relação ao saldo em espécie do exercício anterior.

II. Os pagamentos extraorçamentários foram de R$ 5.392,00 no exercício de 2022.

III. Os recebimentos extraorçamentários foram menores que os pagamentos extraorçamentários.

IV. Os dispêndios financeiros superaram os ingressos financeiros em 3,20%.

Está(ão) CORRETA(S) apenas a(s) afirmativa(s)

Fonte: O autor, 2023.

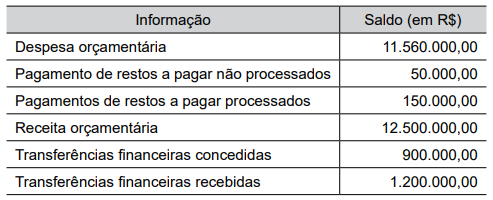

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

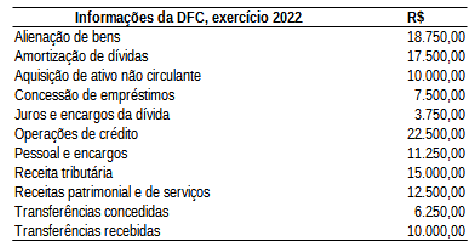

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Analise se os itens a seguir configuram casos passíveis de dedução de receita orçamentária.

I. Recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente.

II. Restituição de receitas indevidamente.

III. Renúncia de receita orçamentária.

Está correto o que se afirma em

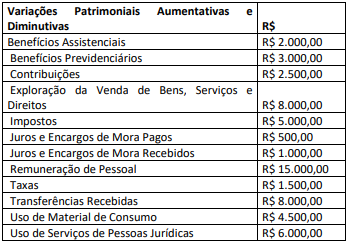

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

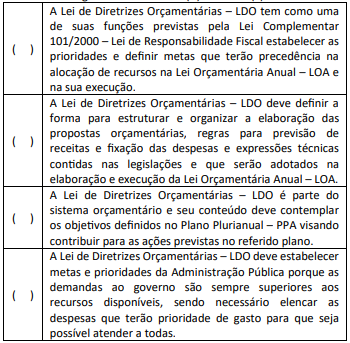

Em relação à Lei de Diretrizes Orçamentárias – LDO, julgue as afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Os desembolsos diretos decorrentes da reestruturação foram estimados em R$15.000. Estes estão simultaneamente relacionados com a reestruturação e não são associados às atividades em curso na entidade. Além disso, a estimativa é confiável e sua saída é provável. Ainda, os custos com o treinamento dos funcionários para se adequarem à nova estrutura são de R$5.000. Já os ganhos decorrentes de alienação esperada de ativos, que não serão mais utilizados por conta da reestruturação, são de R$8.000. A venda destes ativos está prevista como parte dessa reestruturação.

Assinale a opção que indica a contabilização dos fatos no balanço patrimonial da entidade.

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Nesse caso, a universidade deve reconhecer a obrigação como