Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

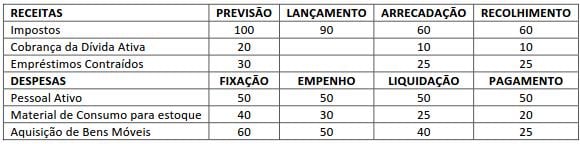

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu

registro.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010,

referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

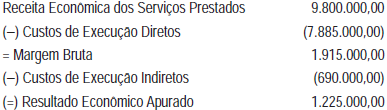

Considerando-se exclusivamente a demonstração apresentada e as determinações do Manual de Contabilidade Aplicado ao Setor Público, conclui-se que

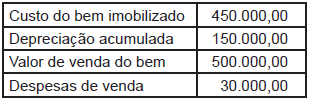

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

• Valor inicial do ativo: R$ 15.000.000,00 • Capacidade produtiva da jazida: 5.000.000 de toneladas • Quantidade de minério extraída nos últimos 4 exercícios sociais, devidamente documentada para a efetivação dos registros contábeis competentes, nos termos das normas em vigor:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, considerando-se exclusivamente as informações recebidas, o valor total que deve ser mensurado ou avaliado pelo valor original atualizado até a data do encerramento do balanço/2012, em reais, é

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

I. O princípio da competência determina que, uma va- riação no valor do Patrimônio Líquido relativa a medicamentos hospitalares deve ser reconhecida no período em que tais medicamentos foram consumidos na prestação de serviços pela entidade pública.

II. O ajuste a valor presente dos direitos, dos títulos de créditos e das obrigações prefixadas fere o princípio do registro pelo valor original.

III. A agregação dos patrimônios da União, Estados e Municípios no processo de consolidação das demonstrações contábeis resulta em uma nova entidade em conformidade com o princípio da entidade.

Está correto o que se afirma APENAS em

I. O reconhecimento da dívida ativa tributária no final do exercício representa uma variação qualitativa na demonstração das variações patrimoniais.

II. O resultado superavitário da execução orçamentária é encontrado no balanço orçamentário pela diferença a maior entre a despesa empenhada com a receita arrecadada do mesmo período.

III. A inscrição dos restos a pagar processados é evidenciada no balanço patrimonial no passivo circulante, bem como na coluna de receitas do balanço financeiro do exercício findo.

Assinale: