Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

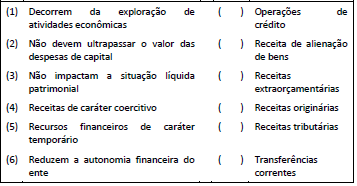

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

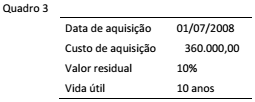

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

O departamento de contabilidade de uma entidade pública precisa registrar um ativo no subgrupo Imobilizado, como Máquinas e Equipamentos, e definir sua vida útil para fins de depreciação. O manual do fabricante informa que a vida útil máxima da máquina é de 8 anos; o regulamento do Imposto de Renda permite que máquinas e equipamentos sejam depreciados em até 5 anos; a entidade, por questões operacionais, tem a prática de trocar esse tipo de máquina a cada 4 anos.

De acordo com as definições do MCASP, a vida útil desse ativo é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional, o valor justo (fair value) é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Para fins de reconhecimento inicial como elemento patrimonial, trata-se de um exemplo de ativo que deve ser registrado a valor justo:

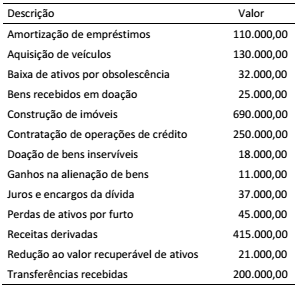

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), os bens ou serviços gerados ou adquiridos com a aplicação de recursos movimentados a partir de transferências (correntes e de capital) pertencem ou se incorporam ao patrimônio do ente ou da entidade recebedora.

A entrega de recursos por meio de transferências correntes e de capital podem ser feitas aos seguintes entes, EXCETO:

A despesa orçamentária é executada em estágios que representam atos e fatos administrativos e geram registros contábeis para fins de controle.

O estágio da despesa orçamentária em que, por definição, se considera ocorrido o fato gerador é:

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas

Considere as informações extraídas do Balanço Financeiro referente ao exercício financeiro de 2016 de uma entidade do setor público:

Com base nessas informações e sobre esta entidade do setor público,

Nota: Todas as despesas empenhadas foram liquidadas e pagas no próprio exercício. Todas as receitas foram arrecadadas no próprio exercício.

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,

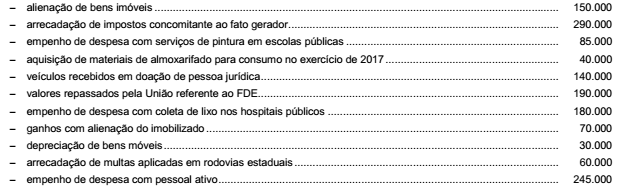

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.