Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo

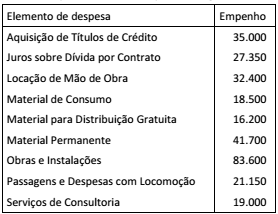

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam:

Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade do setor público.

I Aprovação da lei orçamentária anual (LOA) no valor de R$ 200.000.

II Lançamento de impostos no valor de R$ 140.000, tendo sido arrecadados 60% desse valor.

III Recebimento de veículo em doação, no valor de R$ 30.000.

IV Empenho e liquidação da folha de pessoal no valor de R$ 80.000 — 70% pagos e 30% inscritos em restos a pagar.

V Recebimento de depósito de terceiros (caução) no valor de R$ 20.000.

Com base nessas informações, assinale a opção correta.

Uma das formas de projetar valores de arrecadação é a utilização de modelos incrementais na estimativa das receitas orçamentárias. Essa metodologia corrige os valores arrecadados considerando as variações nos índices de preço, na quantidade e na legislação, da seguinte forma:

Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação)

São itens que podem ser utilizados como base de cálculo, EXCETO:

Uma das funções da contabilidade na administração pública é fornecer informações sobre a execução orçamentária para responsabilização dos agentes e instrumentalização do controle social.

Entre as informações controladas pela contabilidade apresentadas no Balanço Orçamentário encontra-se o(a):

A concessão de suprimento de fundos é feita a servidor para o pagamento de despesas que não possam subordinar-se ao processo normal de execução.

Entre as condições a seguir, a única que permite o recebimento de suprimento de fundos é:

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

Um dos objetivos da adoção do Plano de Contas Aplicado ao Setor Público (PCASP) é padronizar os registros contábeis das entidades do setor público a fim de permitir a consolidação nacional das contas públicas.

No PCASP as contas são agrupadas em classes, de acordo com a natureza da informação.

Uma das classes relacionadas com a natureza de informação orçamentária é:

Uma entidade do setor público foi acionada judicialmente em decorrência de divergências na cobrança de créditos tributários. Após análise das informações processuais e de casos semelhantes, a assessoria jurídica da entidade avaliou como provável o pagamento de restituição no valor de R$ 180.000,00, mas sem prazo para julgamento final do processo.

Considerando a situação apresentada e as disposições do MCASP para o tratamento de passivos e provisões, a entidade: