Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Com base no trecho acima, assinale a alternativa incorreta:

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

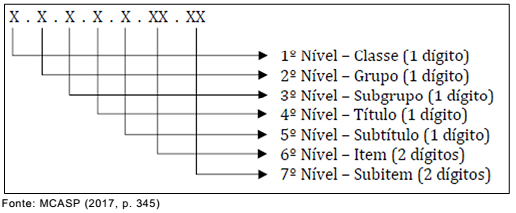

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Denomina-se classificação por categoria econômica a

classificação orçamentária que se refere à implementação de

políticas em prol da sociedade e cujos resultados sejam

passíveis de aferição por indicadores.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

O objetivo da classificação funcional programática é

evidenciar as unidades administrativas responsáveis pela

aplicação dos recursos públicos.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A finalidade da classificação funcional é identificar o objeto de

cada uma das despesas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser

incluídas na elaboração das demonstrações contábeis

consolidadas.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Os ativos obtidos a título gratuito devem ser registrados pelo

seu preço presumido.

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes,

eles estão isentos da avaliação periódica.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

É correto utilizar o momento do lançamento para determinar a

data da ocorrência do fato gerador no âmbito de uma atividade

tributária.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.