Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

De acordo com o MCASP 8.ª edição, após análise do lançamento contábil, o registro precedente corresponde a

• valor de uso dos tratores — R$ 820.000; • valor líquido de venda — R$ 800.000.

A partir dessa informação, o gestor contabilizou, em 31/12/20X9, uma perda a título de valor recuperável, no montante de R$ 20.000. O procedimento adotado está incorreto.

A respeito dessa situação hipotética, assinale a opção que apresenta o valor recuperável e a conclusão correta.

Em um determinado ente público, ocorreram as seguintes variações patrimoniais em um determinado exercício (em R$):

Receita tributária e de contribuições 2.570.000,00

Pagamento por aquisição de bens imóveis 1.200.000,00

Despesas empenhadas e não liquidadas 550.000,00

Despesas empenhadas, liquidadas e pagas 1.380.000,00

Perdas com alienação de bens imóveis 130.000,00

Perdas com desvalorização de ativos 60.000,00

Aquisição de material de consumo à vista 410.000,00

Aquisição de material permanente 1.090.000,00

Depreciação, amortização e exaustão de ativos 370.000,00

Reavaliação de bens imóveis 240.000,00

Considerando-se apenas os dados fornecidos, o resultado

patrimonial do período, apurado na Demonstração de

Variações Patrimoniais, correspondeu, em R$, a

A receita orçamentária é disciplinada no art. 3° , conjugado com o art. 57 e art. 35 da Lei n° 4.320/64. Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não efetiva”.

Dessa forma, receita efetiva é aquela em que

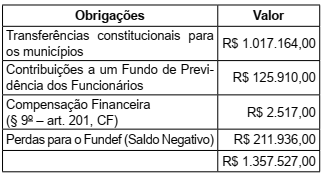

A Lei n° 101/2000 traz o conceito de Receita Líquida. Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida: