Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

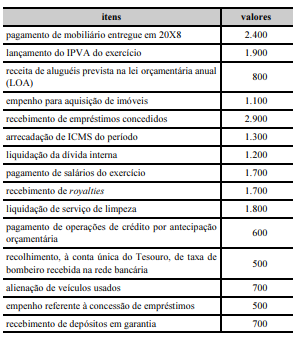

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da despesa orçamentária de capital foi superior a

R$ 3.000.000.

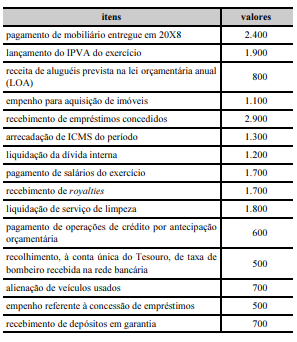

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O total da despesa realizada sob a ótica orçamentária foi

inferior a R$ 6.500.000.

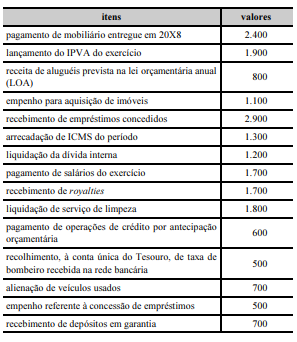

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

O montante da receita orçamentária corrente foi inferior a

R$ 3.600.000.

Acerca do sistema de custos aplicado ao setor público, julgue o item subsequente.

Em razão do seu estágio atual de maturidade, a União deve

aplicar, obrigatoriamente, o subsistema de informações de

custos; para estados e municípios, a aplicação desse subsistema

é facultativa.

Acerca do sistema de custos aplicado ao setor público, julgue o item subsequente.

As informações de custos previstas em grupos específicos do

plano de contas aplicado ao setor público têm como atributo a

granularidade, que está associada à produção de informações

em diferentes níveis de detalhamento.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Independentemente de sua personalidade jurídica, toda

entidade que emprega recursos públicos deve elaborar

relatórios contábeis de propósitos gerais das entidades do setor

público.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

A identificação de registro significativamente errado do valor

de 1% dos estoques de um ente público da administração direta

constitui informação contábil a ser considerada útil, desde que

completa, neutra e livre de erro material.

De acordo com as normas vigentes de contabilidade pública, julgue o item a seguir, a respeito do alcance, do campo de aplicação e das características da informação.

Caso a única receita de um conselho federal profissional seja

oriunda das contribuições dos profissionais registrados, as

normas de contabilidade pública devem ser aplicadas aos

registros desse conselho.

Nessa categoria, o dígito 3 representa:

Os dados a seguir foram apresentados pelos técnicos em contabilidade de um ente público ao final do exercício social:

Valor (em R$)

Receita prevista 700.000,00

Receita executada 500.000,00

Despesa fixada 700.000,00

Despesa empenhada 450.000,00

Despesa liquidada 430.000,00

O resultado orçamentário do período totalizou, em reais:

Em função de uma cobrança indevida, o governo detectou a necessidade de restituição de um tributo a contribuintes. Sabe-se que, caso a totalidade dos contribuintes tenha sido atingida, o desembolso previsto é de R$ 2.500.000,00. Pela análise do sistema, os servidores públicos estimaram que 40% dos contribuintes foram indevidamente tributados e que 60% não foram afetados.

Considerando essa informação, segundo os procedimentos contábeis patrimoniais descritos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade