Questões de Concurso

Comentadas sobre provisões, passivos contingentes e ativos contingentes em contabilidade pública

Foram encontradas 60 questões

Nem as provisões nem os passivos contingentes são reconhecidos como passivos.

Como podem resultar no reconhecimento de receitas que nunca virão a ser realizadas, os ativos contingentes não devem ser reconhecidos nas demonstrações contábeis.

Se houver a possibilidade de ocorrer desembolso na liquidação de um passivo contingente, a entidade deverá divulgar sua natureza, com a estimativa do seu efeito financeiro, indicando as incertezas relacionadas ao valor ou momento de uma eventual saída de recursos.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Uma agência do governo tem uma responsabilidade legal com um funcionário, devendo constituir provisão para contingências. A agência estima que a perda seja de R$ 100.000, sendo praticamente certo que ela poderá recuperar R$ 60.000 por meio do seguro de perdas e danos, se a entidade tiver que liquidar o passivo.

Assinale a opção que indica a contabilização correta desses fatos de acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes.

Quando uma entidade do setor público opta por reconhecer, em suas demonstrações contábeis, provisões para benefícios sociais para os quais ela não recebe compensação aproximadamente igual ao valor dos bens e serviços prestados, diretamente em retorno dos beneficiários, deve prestar algumas informações em relação a essas provisões.

Em relação a essas informações, analise as afirmativas a seguir.

I. Descrevem a natureza da obrigação e o prazo esperado para as saídas resultante de benefícios econômicos ou potencial de serviços.

II. Indicam as incertezas relacionadas ao valor ou prazo das saídas.

III. Apresentam os valores de reembolsos previstos e de ativos que tenham sido reconhecidos na forma do reembolso.

A entidade deve prestar informações sobre o que se afirma em

Relativamente à mensuração das provisões e dos passivos contingentes, julgue o item subsecutivo.

Caso uma saída de recursos de um passivo contingente se torne

provável, uma provisão deve ser reconhecida

nas demonstrações contábeis do período em que ocorreu

a mudança na probabilidade.

Quando a provisão envolver uma grande população de itens, seu valor deve corresponder à melhor estimativa de desempenho para liquidar cada obrigação.

Na mensuração dos ativos de infraestrutura, é utilizada a mesma base de mensuração dos demais ativos imobilizados.

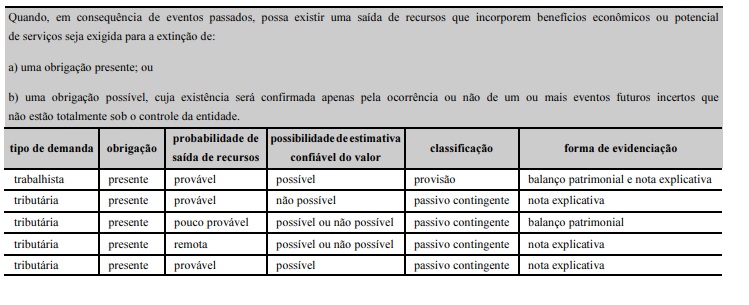

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.