Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Q1201955

Contabilidade Pública

Julgue o seguinte item, em conformidade com a Lei n.º 4.320, de 17/3/1964, referentes à contabilidade pública e às etapas da despesa pública.

O registro da depreciação dos bens do ativo permanente é facultativo no Brasil.

O registro da depreciação dos bens do ativo permanente é facultativo no Brasil.

Q1193846

Contabilidade Pública

Assegura a permanente atualização e a correção de desvios no cadastro dos bens móveis, em relação aos bens cadastrados por: i) localização; ii) natureza; e iii) número de registro:

Q1193811

Contabilidade Pública

Na avaliação dos elementos patrimoniais, segundo a Lei no 4.320/64, devem ser refletidos pelo valor nominal

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente Administrativo |

Q350606

Contabilidade Pública

Com relação a conceitos de administração financeira, especialmente no que se refere a balanço patrimonial, julgue os itens abaixo.

Os estoques são avaliados apenas pelo custo de aquisição corrigido monetariamente. Os que estão sujeitos à perda de valor por causa do tempo, da obsolescência e do uso são periodicamente baixados.

Os estoques são avaliados apenas pelo custo de aquisição corrigido monetariamente. Os que estão sujeitos à perda de valor por causa do tempo, da obsolescência e do uso são periodicamente baixados.

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256456

Contabilidade Pública

Texto associado

Instruções para a questão.

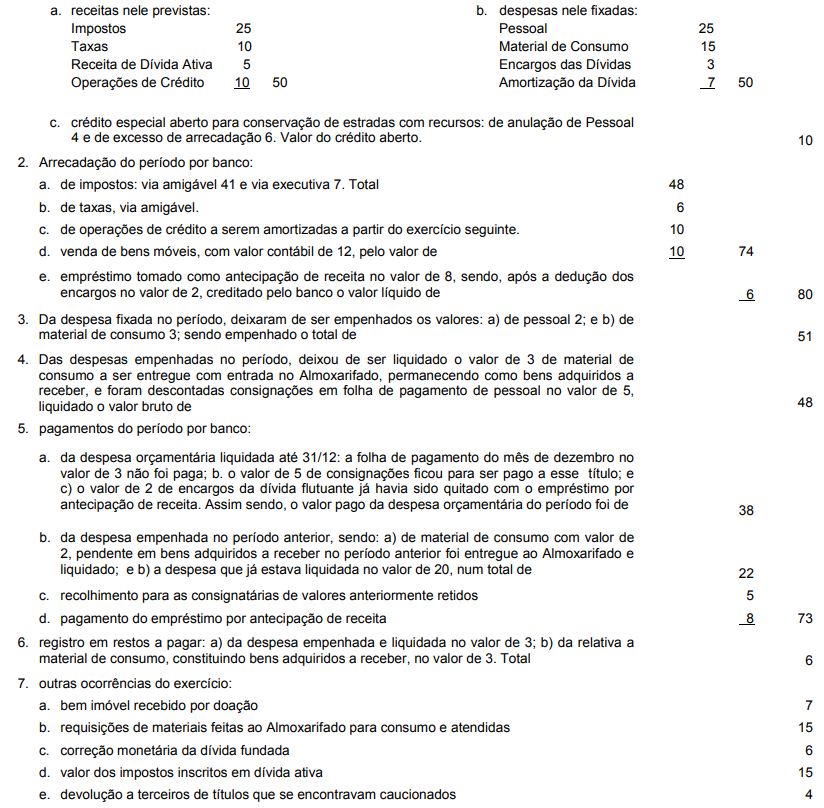

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Variações Independentes da Execução Orçamentária Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256455

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Mutações Patrimoniais Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256445

Contabilidade Pública

As variações patrimoniais independentes da execução

orçamentária passiva, além de não representarem fluxo

financeiro, são sempre fatos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256444

Contabilidade Pública

Uma variação patrimonial não relacionada com a

execução orçamentária que afete contas de ativo

financeiro ou de passivo financeiro, considerados seus

sistemas de contas independentes, exige utilização de

contas

Ano: 2002

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE / CEBRASPE - 2002 - Câmara dos Deputados - Analista Legislativo - Assistente Técnico – FC de Consultor Legislativo – Área IV - Conhecimentos Específicos |

Q2252975

Contabilidade Pública

Julgue os itens a seguir, à luz das práticas, das particularidades, dos

critérios e dos demonstrativos contábeis adotados e elaborados pela

contabilidade pública por força da Lei n.º 4.320/1964.

Q1230580

Contabilidade Pública

Acerca de contabilidade de companhia aberta, julgue o item abaixo.

Os recursos aplicados no ativo diferido serão amortizados periodicamente, em prazo não-superior a dez anos, a partir do início da operação normal ou do exercício em que passem a ser usufruídos os benefícios deles decorrentes, devendo ser registrada a perda do capital aplicado, quando abandonados os empreendimentos ou atividades a que se destinavam ou comprovado que essas atividades não poderão produzir resultados suficientes para amortizá-los.

Os recursos aplicados no ativo diferido serão amortizados periodicamente, em prazo não-superior a dez anos, a partir do início da operação normal ou do exercício em que passem a ser usufruídos os benefícios deles decorrentes, devendo ser registrada a perda do capital aplicado, quando abandonados os empreendimentos ou atividades a que se destinavam ou comprovado que essas atividades não poderão produzir resultados suficientes para amortizá-los.