Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

Uma entidade pública adquiriu um equipamento importado para um centro de diagnóstico especializado por R$ 1.280.000,00 em 30/11/2010, com a expectativa de usá-lo para prestação de serviços por 10 anos, a partir de janeiro de 2011. Em decorrência de restrições técnicas, após 6 anos de uso, a entidade apurou que o equipamento só poderia ser usado por mais 2 anos, e o valor de uso obtido a partir do fluxo de caixa futuro descontado foi estimado em R$ 400.000,00. A entidade apurou ainda que o equipamento poderia ser vendido por R$ 300.000,00.

A partir das definições apresentadas no MCASP e das informações fornecidas, o valor recuperável do equipamento representa:

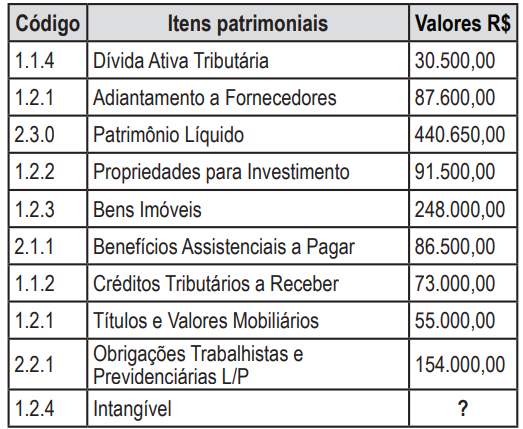

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

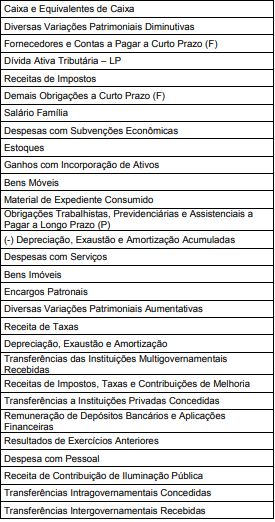

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

Quanto aos aspectos legais e à terminologia de custos, julgue o item a seguir.

O Subsistema de Informação de Custos do Setor Público (SICSP) é facultativo no Setor Público, pois sua finalidade básica é de caráter gerencial.

A respeito de provisões e passivos contingentes, julgue o próximo item.

Um tipo de passivo contingente é o constituído por uma obrigação possível que resulta de eventos passados, mas cuja existência depende de ocorrência futura, que não está sob controle total da entidade.

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

As normas internacionais de contabilidade do Setor Público preveem a criação de uma reserva de reavaliação no patrimônio líquido quando há um controle patrimonial avançado. À falta desse controle, faculta‐se o reconhecimento dos efeitos correspondentes no resultado patrimonial do período.

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

Um ativo imobilizado é considerado como em imparidade (impairment) quando seu valor contábil for inferior à quantia recuperável com seu uso ou venda.

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

Os efeitos do reconhecimento inicial dos ativos devem ser contabilizados como ajuste de exercícios anteriores.

Acerca de variação e resultado patrimonial, julgue o item que se segue.

Considera‐se como realizada a variação patrimonial aumentativa quando da extinção de um passivo com o desaparecimento simultâneo de um ativo de valor igual ou maior.

No que diz respeito à contabilidade e ao patrimônio público, julgue o item a seguir.

Os bens de uso comum que absorverem recursos públicos não compõem formalmente o patrimônio contábil da entidade responsável pelo seu controle.