Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

O Plano de Contas Aplicado ao Setor Público (PCASP) surgiu da necessidade de haver um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Com relação ao PCASP, considere as afirmativas a seguir.

I. As contas contábeis do PCASP são identificadas por códigos com sete níveis de desdobramento, compostos por oito dígitos.

II. O PCASP restringiu o detalhamento do 5º nível nos diversos níveis de consolidação às contas consideradas relevantes para fins do processo de consolidação.

III. Os entes da Federação somente poderão detalhar a conta contábil nos níveis anteriores ao nível apresentado na relação de contas do PCASP.

Está(ão) correta(s) a(s) afirmativa(s)

O Plano de contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, numeradas de 1 a 8, sendo que, na codificação das contas, o primeiro dígito representa uma das oito classes. As quatro primeiras classes agrupam as contas de natureza Patrimonial, sendo que as duas primeiras se referem aos elementos patrimoniais e as duas seguintes registram as variações patrimoniais. As classes cinco e seis reúnem as contas cuja natureza da informação é a Orçamentária. Já a natureza da informação das últimas, sete e oito, é o Controle. Com base nisso e no que consta nas normas relativas à aplicação do PCASP, analise as assertivas abaixo:

I. As contas do Ativo Circulante e Não Circulante agrupam-se na classe 1.

II. Para a apuração do resultado patrimonial do exercício, utilizamos as classes 3 e 4.

III. Para apuração do resultado orçamentário do exercício, utilizamos as classes 7 e 8.

Quais estão corretas?

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

I. Não é permitido um lançamento na conta Clientes (classe 1) em contrapartida à conta Receita Realizada (classe 6). II. Nos lançamentos de natureza patrimonial, há apenas o débito e o crédito em contas das classes 1, 2, 3 e 4. III. Em contas das classes 5, 6, 7 e 8, depois do lançamento inicial, todos os lançamentos posteriores serão realizados nas classes pares, ou seja, 6 e 8.

Nesse contexto, está(ão) correta(s) a(s) afirmativa(s)

Se determinado órgão público espera realizar um ativo no curso normal do seu ciclo operacional, tal ativo será classificado como circulante, ainda que não seja mantido no patrimônio da entidade com o propósito de ser negociado.

I. Um dos objetivos do PCASP é distinguir os registros de natureza patrimonial, orçamentária e financeira. II. O PCASP é dividido em seis classes e sua utilização é obrigatória por todas as entidades que recebam, gerenciem ou administrem recursos públicos. III. Um dos atributos legais da conta contábil é o indicador de superávit financeiro, que permite apurá-lo de acordo com a Lei Federal n. 4320/64. IV. Um dos objetivos do PCASP é permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

Está correto apenas o que se afirma em

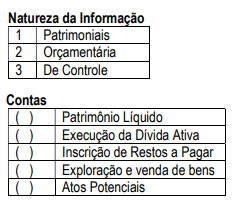

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é: