Questões de Concurso

Comentadas sobre normas da secretaria do tesouro nacional - stn em contabilidade pública

Foram encontradas 6 questões

Em relação aos valores mobiliários da União, leia o fragmento a seguir.

Os valores da União representados por títulos de qualquer espécie ficarão sob a guarda do(a) ___________________. Compete ao(à) __________________________controlar os diversos valores mobiliários representativos de participação societária da União em empresas públicas, sociedades de economia mista e quaisquer outras entidades, bem como os respectivos rendimentos e os direitos inerentes a esses valores.

Assinale a opção que apresenta os termos que completam, corretamente, as lacunas do fragmento acima.

Compete à Secretaria do Tesouro Nacional apoiar os estados responsáveis pela elaboração do balanço do setor público nacional.

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

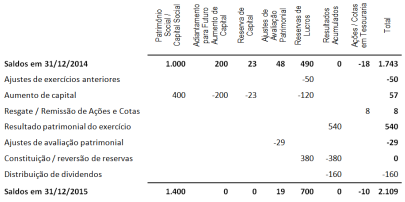

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

Julgue os itens subsequentes, acerca das normas a serem observadas quando da prestação de contas final de recursos recebidos sob a forma de convênios.

I O recolhimento de saldo não aplicado, quando efetuado em outro exercício, sendo a unidade concedente órgão federal da administração direta, deve ser efetuado ao Tesouro Nacional, mediante DARF.

II A contrapartida do executor ou do convenente deve ser demonstrada no relatório de execução físico-financeira, bem como na prestação de contas.

III Na hipótese de o convenente utilizar serviços de contabilidade de terceiros, a documentação deve ficar arquivada nas dependências do convenente.

IV A prestação de contas final deve ser apresentada ao convenente até sessenta dias após o término da vigência do convênio.

V Quando a prestação de contas não for encaminhada no prazo convencionado, o concedente deve assinar o prazo máximo de 180 dias para sua apresentação.

Estão certos apenas os itens