Questões de Concurso

Comentadas sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 129 questões

De acordo com o MCASP 8.ª edição, após análise do lançamento contábil, o registro precedente corresponde a

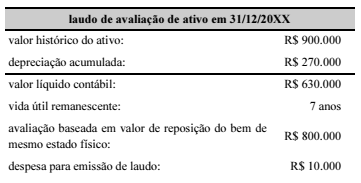

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor

A respeito dessa situação hipotética, julgue o item subsequente.

Ao realizar-se a contabilização dos bens adquiridos,

eles deverão ser classificados no patrimônio da unidade

como imobilizados do grupo de ativos não circulantes.

Determinado ente federativo realizou o seguinte lançamento contábil de natureza patrimonial, referente ao RPPS:

D – 3.1.2.1.2.xx.xx – encargos patronais – RPPS.

C – 2.1.1.4.2.xx.xx – encargos sociais a pagar.

Esse lançamento contábil representa

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

Considerando que o lançamento contábil precedente tenha sido feito por um ente da administração pública federal, julgue o seguinte item.

O lançamento em questão descreve o aumento das

disponibilidades do referido ente devido à contratação de uma

operação de crédito.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue o item subsequente.

O recebimento de dívida ativa pelo ente público configura

receita orçamentária, devendo ser lançada em conta da

classe 6, mas não configura variação patrimonial aumentativa,

visto que o lançamento em conta da classe 4 já deveria ter sido

realizado no momento do reconhecimento do direito do ente

público perante o sujeito passivo.

Com base nas normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços públicos, julgue o item seguinte.

O registro das receitas e despesas públicas deve ser feito no

exercício financeiro em que ocorreram os respectivos fatos

geradores.

Julgue o item a seguir, relativo ao orçamento público e à administração financeira dos entes estatais.

O método contábil das partidas dobradas não é utilizado no

âmbito da administração pública porque a gestão financeira do

Estado obedece a regras específicas definidas em lei, não

seguindo os padrões contábeis do setor privado.

O registro contábil da previsão inicial da receita encontrará amparo na regra vigente caso sejam utilizados, na formação do código da conta de débito, os números 5.2.1.1, que correspondem aos níveis de desdobramento classe, grupo, subgrupo e título.

Os recursos arrecadados em exercícios anteriores podem ser classificados como superávits financeiros para fins de elaboração do projeto de lei orçamentária.