Questões de Concurso

Comentadas sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 129 questões

Nas transações sem contraprestação, como no caso do recebimento de terras sem pagamento para a implantação de estacionamento por prefeitura, por exemplo, seu custo contábil deve ser registrado no balanço patrimonial pelo valor estimado pela prefeitura para a cobrança do imposto predial e territorial urbano (IPTU).

Atenção: Para responder à questão, considere as seguintes transações de uma entidade pública ocorridas no mês de fevereiro de 2022:

− Recebimento de Transferências Correntes intragovernamentais no valor de R$ 1.600.000,00, referentes ao mês de fevereiro de 2022.

− Lançamento e arrecadação do valor principal de receitas de Taxas no valor de R$ 650.000,00.

− Lançamento do valor principal de receitas de Contribuições de Melhoria no valor de R$ 110.000,00. O valor lançado foi arrecadado em março de 2022.

− Arrecadação do valor principal de receitas de Serviços e Atividades Financeiras no valor de R$ 19.500,00. Tais receitas são referentes ao mês de janeiro de 2022.

− Arrecadação de receitas de Alienação de Bens Móveis no valor de R$ 87.200,00. Os bens móveis foram vendidos em fevereiro de 2022 por valor acima do valor contábil, com registro de ganho com a alienação de R$ 8.250,00.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais, referentes ao mês de fevereiro de 2022, no valor de R$ 790.000,00.

− Empenho de despesa corrente referente a Outros Serviços de Terceiros − Pessoa Física, contratados para a manutenção predial da entidade, no valor de R$ 31.600,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em abril de 2022.

− Pagamento de despesa corrente referente a Serviços de Consultoria no valor de R$ 43.000,00. O serviço foi prestado e a despesa foi liquidada em janeiro de 2022.

− Pagamento de restos a pagar processados inscritos em 31/12/2021, referentes a despesas correntes com Serviços de Tecnologia da Informação e Comunicação − Pessoa Jurídica, no valor de R$ 74.000,00.

− Devolução de depósito caução no valor de R$ 52.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 11.600,00.

− Reconhecimento da depreciação mensal dos bens imóveis no valor de R$ 69.000,00.

Com base nessas transações tomadas em conjunto, o resultado patrimonial da entidade pública referente ao exercício financeiro

de 2022 foi impactado, pelas transações ocorridas no mês de fevereiro desse ano,

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

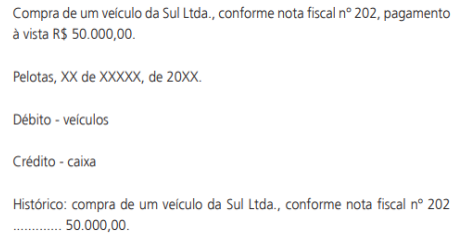

Observe a figura a seguir:

A figura acima é um exemplo de lançamento no livro:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

Um ente da federação realizou o seguinte registro contábil referente à arrecadação da receita:

A natureza da informação do registro contábil é:

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

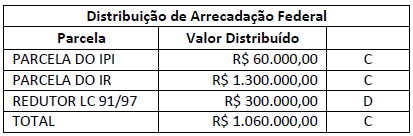

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ...............................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.