Questões de Concurso

Comentadas sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 87 questões

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

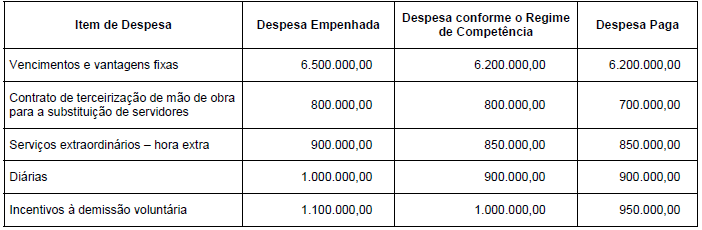

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar no 101/2000, referente ao exercício financeiro de 2017, foi, em reais,

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Os dados a seguir foram extraídos do Relatório de Gestão Fiscal Consolidado de um município referente ao exercício de 2016.

A partir da análise dos dados e à luz das regras fiscais aplicáveis,

é correto afirmar que:

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo.

O relatório resumido de execução orçamentária deve conter

demonstrativo específico dedicado aos restos a pagar,

evidenciando-se os valores inscritos, os pagamentos realizados

e o montante a pagar.

O Anexo de Riscos Fiscais é parte da Lei de Diretrizes Orçamentárias.

Além dos riscos capazes de afetar as contas públicas, nele serão avaliados

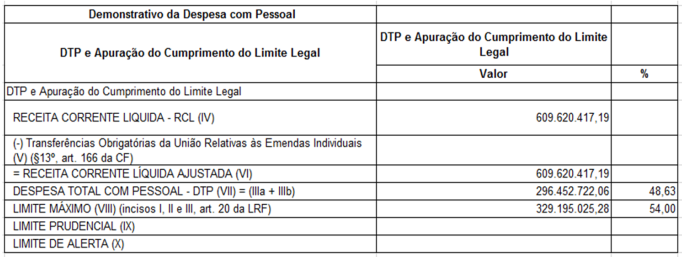

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de

O relatório resumido da execução orçamentária deverá contar, de acordo com as circunstâncias, com justificativas para a frustração de receitas, e especificar as providências adotadas em matéria de fiscalização e cobrança dos créditos da fazenda pública, assim como em matéria de combate à evasão e à sonegação.

De acordo com o relatório resumido de execução orçamentária divulgado pela Secretaria do Tesouro Nacional, no balanço orçamentário do encerramento do exercício, consideram-se como executadas tanto as despesas liquidadas como as empenhadas e não liquidadas, inscritas em restos a pagar não processados.