Questões de Concurso

Comentadas sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 87 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879663

Contabilidade Pública

O Manual de Demonstrativos Fiscais (11.ª edição) considera

como risco fiscal

Ano: 2022

Banca:

FUNDATEC

Órgão:

SPGG - RS

Prova:

FUNDATEC - 2022 - SPGG - RS - Analista de Planejamento, Orçamento e Gestão |

Q1859845

Contabilidade Pública

No Relatório de Gestão Fiscal do Poder Executivo do Estado do Rio Grande do Sul,

referente ao segundo quadrimestre de 2021, publicado pela Contadoria e Auditoria-Geral do Estado,

constou como Receita Corrente Líquida Ajustada, base de cálculo dos limites (máximo, prudencial e

de alerta) da despesa com pessoal, a importância de R$ 51.058 milhões. Tendo em vista os limites

estabelecidos na Lei de Responsabilidade Fiscal, conclui-se que, no mesmo Relatório, a título de Limite

Prudencial, constou o valor de R$: (Na publicação referida no enunciado constam os valores em reais;

aqui foram utilizados milhões de reais, arredondados, para simplificar os cálculos).

Q1846715

Contabilidade Pública

Entre os instrumentos de transparência da gestão fiscal previstos

na Lei de Responsabilidade Fiscal (LRF), aos quais deve ser dada

ampla divulgação, inclusive em meios eletrônicos de acesso

público, um item de elaboração e divulgação obrigatória por parte

de órgãos do Poder Judiciário, como os Tribunais de Justiça, é:

Q1846700

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) deve ser elaborado por órgãos

de todos os poderes, conforme definido na Lei de

Responsabilidade Fiscal.

No caso de órgãos do Poder Judiciário, o relatório relativo ao

último bimestre de um exercício financeiro deverá conter, além

do anexo Demonstrativo da Despesa com Pessoal, informações

relativas a:

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IPREMU

Prova:

FUNDEP (Gestão de Concursos) - 2021 - IPREMU - Contador |

Q1836189

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais

(MDF), Regime Próprio de Previdência Social (RPPS)

é o regime de previdência, estabelecido por lei,

no âmbito da União, dos estados, do Distrito Federal e

dos municípios para assegurar aos servidores titulares

de cargos efetivos os benefícios de aposentadoria e

pensão por morte previstos no Art. 40 da Constituição da

República Federativa do Brasil de 1988.

Nesse sentido, analise as afirmativas a seguir sobre

a contabilidade do RPPS, assinalando com V as

verdadeiras e com F as falsas. ( ) A institucionalização do RPPS implica em

estabelecer contabilidade própria para permitir

conhecer, a qualquer momento, a situação

econômica, financeira e orçamentária do

patrimônio, que é propriedade dos beneficiários

da previdência.

( ) As mudanças conceituais decorrentes da

organização da contabilidade do RPPS, que

visam à transparência do patrimônio real dos

beneficiários, implicam em alterações das

exigências estabelecidas na Lei Complementar

nº 101/2000 e nas demais leis pertinentes.

( ) Independentemente do formato administrativo

que assuma no âmbito do ente, seja autarquia,

fundação ou fundo previdenciário, o RPPS

deverá ser organizado com base em normas

de contabilidade e atuária que preservem seu

equilíbrio financeiro e atuarial.

( ) O equilíbrio financeiro e atuarial da

previdência deve ser observado, por meio de

contribuição dos segurados, ativos e inativos,

da contribuição patronal do ente da Federação e

de outros aportes.

Assinale a sequência correta.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Auditor de Controle Interno |

Q1799896

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) constitui o instrumento que harmoniza e padroniza a

Contabilidade Aplicada ao Setor Público (CASP)

no âmbito da Federação Brasileira, estabelecendo

as bases para a consolidação das contas nacionais.

No que se refere-se aos registros orçamentários

NÃO são base para elaboração do:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Analista Previdenciário |

Q1799698

Contabilidade Pública

Será emitido por seus

titulares dos Poderes e órgãos ao final de cada quadrimestre, auxiliando-os no cumprimento dos limites estabelecidos na LRF, possibilitando realizar o

devido controle na gestão fiscal, fazendo com que a

aplicação dos recursos seja feita de forma responsável e observando as determinações legais. O texto

faz menção ao:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797511

Contabilidade Pública

Para fins de elaboração do Demonstrativo da Receita Corrente

Líquida (RCL), que compõe o Relatório Resumido da Execução

Orçamentária (RREO) dos entes estaduais, os valores das

transferências da União relativas às emendas impositivas

individuais e de bancada devem ser:

Ano: 2021

Banca:

IDIB

Órgão:

Ministério da Economia

Prova:

IDIB - 2021 - Ministério da Economia - Nível Superior - Qualquer área de Formação I |

Q1789505

Contabilidade Pública

A escrituração contábil provê o balanço patrimonial e os

demais demonstrativos contábeis que compõem a prestação

de contas do presidente da República, do governador e do

prefeito municipal, dentre outras autoridades. Também com

base na escrituração contábil, deverão ser emitidos dois

relatórios de natureza fiscal, descritos na Lei de

Responsabilidade Fiscal (LRF). São eles: o relatório resumido

da execução orçamentária (arts. 52 e 53) e o relatório de

gestão fiscal (arts. 54 e 55). A respeito da prestação de contas

presidencial, conforme art. 84 Constituição Federal de 1988, e

dos relatórios de natureza fiscal previstos na Lei de

Responsabilidade Fiscal, assinale a alternativa correta.

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730871

Contabilidade Pública

Para municípios com menos de cinquenta mil habitantes,

o prazo para divulgação do Relatório de Gestão Fiscal é

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730869

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

é uma estrutura básica da escrituração contábil, formada

por uma relação padronizada de contas com objetivo de

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317127

Contabilidade Pública

A informação sobre as despesas não inscritas em Restos a Pagar em 31/12/2018 por falta de disponibilidade de caixa e cujos

empenhos foram cancelados deve constar no

Q1139888

Contabilidade Pública

Assinale a alternativa correta.

Q1267052

Contabilidade Pública

Assinale a alternativa que contém informação que pode

ser verificada no Relatório de Gestão Fiscal.

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de São Miguel Arcanjo - SP

Prova:

VUNESP - 2019 - Câmara de São Miguel Arcanjo - SP - Contador |

Q1258042

Contabilidade Pública

Sobre o Relatório resumido da Execução Orçamentária,

assinale a alternativa correta.

Ano: 2019

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de São Bento do Sul - SC

Prova:

INSTITUTO AOCP - 2019 - Prefeitura de São Bento do Sul - SC - Contador |

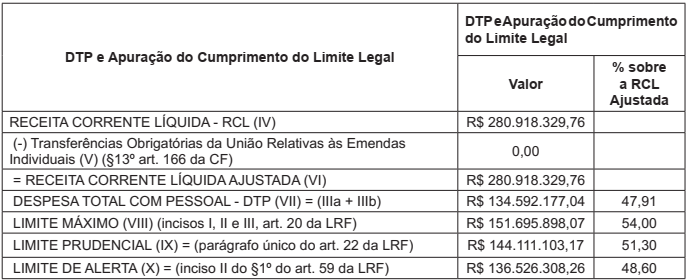

Q1152242

Contabilidade Pública

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

Ano: 2019

Banca:

FGV

Órgão:

MPE-RJ

Prova:

FGV - 2019 - MPE-RJ - Analista do Ministério Público - Administrativa |

Q1063474

Contabilidade Pública

No Anexo de Metas Fiscais que acompanha a Lei de Diretrizes

Orçamentárias (LDO), a apresentação das metas anuais:

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Tatuí - SP

Prova:

VUNESP - 2019 - Câmara de Tatuí - SP - Contador |

Q1029540

Contabilidade Pública

O Demonstrativo da Receita Corrente Líquida que integra

o Relatório Resumido da Execução Orçamentária (RREO)

tem como principal objetivo servir de parâmetro para

Ano: 2019

Banca:

FCC

Órgão:

SEFAZ-BA

Prova:

FCC - 2019 - SEFAZ-BA - Auditor Fiscal - Administração, Finanças e Controle Interno - Prova II |

Q995135

Contabilidade Pública

No que se refere aos instrumentos de transparência da gestão fiscal, a Lei Complementar nº 101/2000 determina que o

Ano: 2019

Banca:

FCC

Órgão:

Prefeitura de Recife - PE

Prova:

FCC - 2019 - Prefeitura de Recife - PE - Analista de Gestão Contábil |

Q970205

Contabilidade Pública

De acordo com as determinações do Manual de Demonstrativos Fiscais,