Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

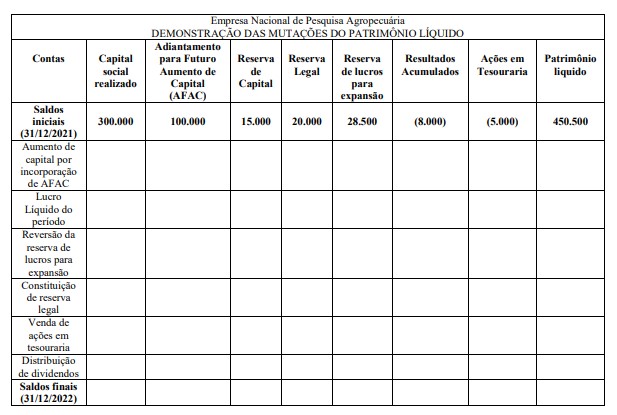

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

Um critério que pode ser usado para este propósito é:

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

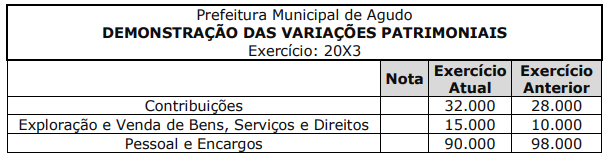

1. Impostos, Taxas e Contribuições de Melhoria Exercício Atual = 185.000 Exercício Anterior = 183.000

2. Benefícios Previdenciários e Assistenciais Exercício Atual = 0 Exercício Anterior = 5.000

3. Desvalorização e Perdas de Ativos e Incorporação de Passivos Exercício Atual = 0 Exercício Anterior = 10.000

Considerando as informações apresentadas, assinale a alternativa correta.

Na demonstração das variações patrimoniais consolidada de cada ente, devem ser excluídas as contas intraorçamentárias.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

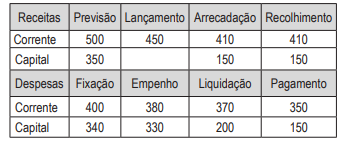

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

No balanço patrimonial, as contas do ativo e as do passivo devem apresentar um indicador que classifique cada ativo ou passivo em financeiro ou permanente, em atendimento ao disposto na Lei n.º 4.320/1964.

Uma variação patrimonial quantitativa deve ser registrada quando houver a incorporação de um bem recebido em doação.

Marque a opção correta:

Após a data das demonstrações contábeis, mas antes da autorização para a sua emissão, a entidade decide distribuir benefícios adicionais diretamente aos participantes do programa.

Em relação à distribuição, a entidade deve

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

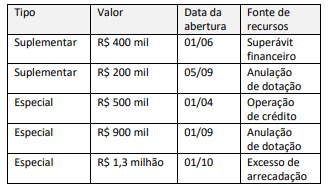

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como: