Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 939 questões

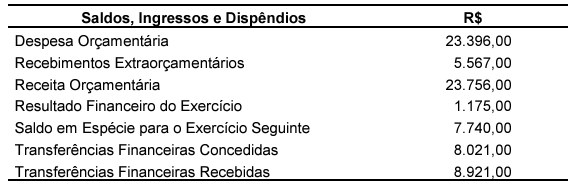

Considerando as informações dadas, avalie as afirmativas a seguir:

I. O saldo em espécie, para o exercício seguinte, cresceu mais de 80% em relação ao saldo em espécie do exercício anterior.

II. Os pagamentos extraorçamentários foram de R$ 5.392,00 no exercício de 2022.

III. Os recebimentos extraorçamentários foram menores que os pagamentos extraorçamentários.

IV. Os dispêndios financeiros superaram os ingressos financeiros em 3,20%.

Está(ão) CORRETA(S) apenas a(s) afirmativa(s)

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

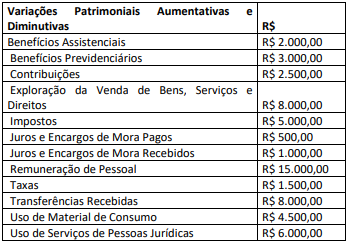

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Nesse caso, a universidade deve reconhecer a obrigação como

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

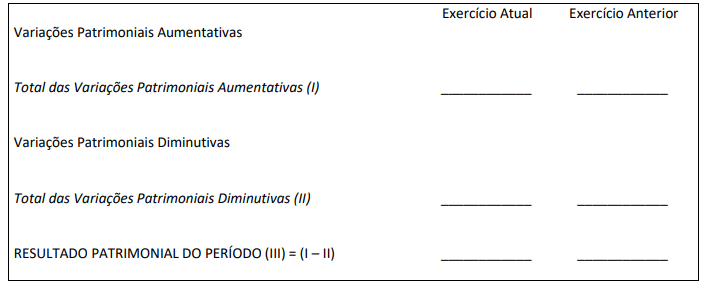

O resultado financeiro do município em 2022 foi positivo.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

(MCASP, 2021.)

Observe a estrutura apresentada a seguir:

A estrutura apresentada se refere à:

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que, para a elaboração de um balanço financeiro, disponha‑se dos seguintes dados (valores em R$ 1.000):

– receita orçamentária: 12.500;

– despesa orçamentária: 14.500;

– despesa extraorçamentária: 9.000;

– saldo do exercício anterior: 3.500; e

– saldo para o exercício seguinte: 6.000.

Com base nessa situação hipotética, é correto afirmar

que a receita extraorçamentária foi de R$ 13.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

O princípio da competência, aplicável ao setor público,

materializa‑se com o estágio da liquidação, pelo

surgimento do passivo sem o correspondente ativo,

quando o registro orçamentário será complementado

pelo financeiro.

A respeito do orçamento e da contabilidade pública, julgue o item.

Suponha‑se que um pouco antes do encerramento do exercício os seguintes dados estejam disponíveis (valores em R$ 1.000):

– diferença entre a receita realizada (incluída a tendência até o final do exercício) e a prevista: 5.500;

– diferença entre a despesa autorizada e a realizada: 2.500;

– déficit financeiro ao final do exercício anterior: 1.500; e

– produto de operações de crédito autorizadas: 3.000.

Com base nessa situação hipotética, é correto afirmar

que havendo intenção de abertura de um crédito

especial, ele deveria limitar‑se a R$ 9.500.

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

A respeito do orçamento e da contabilidade pública, julgue o item.

O orçamento federal está organizado em programas,

aos quais se relacionam as ações, que compreendem

atividades, projetos ou operações especiais, com as

unidades orçamentárias responsáveis pela realização

da ação. A cada projeto e atividade estão associados

vários produtos

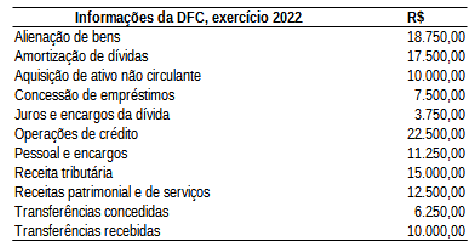

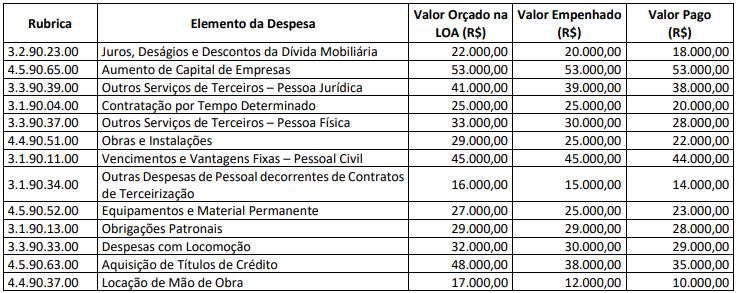

Os totais de Despesas Correntes e de Inversões Financeiras realizados em 2022 importam, respectivamente, em: